Page 9 - InsideTax Edisi 17th (Per(soal)an Konsultan Pajak)

P. 9

insideheadline

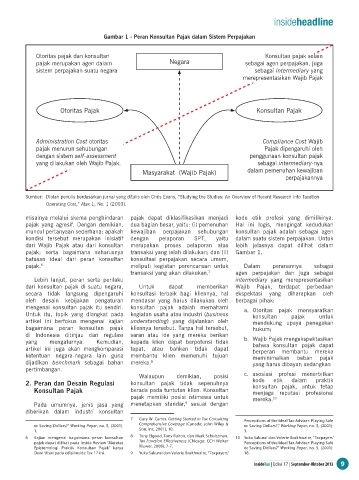

Gambar 1 - Peran Konsultan Pajak dalam Sistem Perpajakan

Otoritas pajak dan konsultan Konsultan pajak selain

pajak merupakan agen dalam Negara sebagai agen perpajakan, juga

sistem perpajakan suatu negara sebagai intermediary yang

merepresentasikan Wajib Pajak

Otoritas Pajak Konsultan Pajak

Administration Cost otoritas Compliance Cost Wajib

pajak menurun sehubungan Pajak dipengaruhi oleh

dengan sistem self-assessment penggunaan konsultan pajak

yang dilakukan oleh Wajib Pajak. sebagai intermediary-nya

Masyarakat (Wajib Pajak) dalam pemenuhan kewajiban

perpajakannya

Sumber: Diolah penulis berdasarkan jurnal yang ditulis oleh Chris Evans, ”Studying the Studies: An Overview of Recent Research Into Taxation

Operating Cost,” Atax 1, No. 1 (2003).

misalnya melalui skema penghindaran pajak dapat diklasifikasikan menjadi kode etik profesi yang dimilikinya.

pajak yang agresif. Dengan demikian, dua bagian besar, yaitu: (i) pemenuhan Hal ini logis, mengingat kedudukan

muncul pertanyaan sederhana: apakah kewajiban perpajakan sehubungan konsultan pajak adalah sebagai agen

kondisi tersebut merupakan inisiatif dengan pelaporan SPT, yaitu dalam suatu sistem perpajakan. Untuk

dari Wajib Pajak atau dari konsultan merupakan proses pelaporan atas lebih jelasnya dapat dilihat dalam

pajak; serta bagaimana seharusnya transaksi yang telah dilakukan; dan (ii) Gambar 1.

batasan ideal dari peran konsultan konsultasi perpajakan secara umum,

pajak. meliputi kegiatan perencanaan untuk Dalam peranannya sebagai

6

transaksi yang akan dilakukan. 7 agen perpajakan dan juga sebagai

Lebih lanjut, peran serta perilaku intermediary yang merepresentasikan

dari konsultan pajak di suatu negara, Untuk dapat memberikan Wajib Pajak, terdapat perbedaan

secara tidak langsung dipengaruhi konsultasi terbaik bagi kliennya, hal ekspektasi yang diharapkan oleh

oleh desain kebijakan pengaturan mendasar yang harus dilakukan oleh berbagai pihak:

mengenai konsultan pajak itu sendiri. konsultan pajak adalah memahami a. Otoritas pajak mensyaratkan

Untuk itu, topik yang diangkat pada kegiatan usaha atau industri (business konsultan pajak untuk

artikel ini berfokus mengenai kajian understanding) yang dijalankan oleh mendukung upaya penegakan

bagaimana peran konsultan pajak kliennya tersebut. Tanpa hal tersebut, hukum;

di Indonesia ditinjau dari regulasi saran atau ide yang mereka berikan

yang mengaturnya. Kemudian, kepada klien dapat berpotensi tidak b. Wajib Pajak mengekspektasikan

bahwa konsultan pajak dapat

artikel ini juga akan mengkomparasi tepat, atau bahkan tidak dapat berperan membantu mereka

ketentuan negara-negara lain guna membantu klien memenuhi tujuan meminimalkan beban pajak

dijadikan benchmark sebagai bahan mereka. 8 yang harus dibayar; sedangkan

pertimbangan.

Walaupun demikian, posisi c. asosiasi profesi menerbitkan

2. Peran dan Desain Regulasi konsultan pajak tidak sepenuhnya kode etik dalam praktik

konsultan pajak, untuk tetap

Konsultan Pajak berada pada tuntutan klien. Konsultan menjaga reputasi profesional

pajak memiliki posisi istimewa untuk mereka. 10

Pada umumnya, jenis jasa yang menetapkan standar, sesuai dengan

9

diberikan dalam industri konsultan

7 Gary W. Carter, Getting Started in Tax Consulting Perceptions of the Ideal Tax Adviser: Playing Safe

Comprehensive Coverage (Canada: John Wiley &

or Saving Dollars?” Working Paper, no. 5, (2001): or Saving Dollars?,” Working Paper, no. 5, (2001):

Son, Inc, 2001), 10.

1. 3.

8 Tony Elgood, Tony Fulton, dan Mark Schultzman,

6 Kajian mengenai bagaimana peran konsultan 10 Yuka Sakurai dan Valerie Braithwaite, “Taxpayers’

pajak dapat dilihat pada Inside Review “Meretas Tax Function Effectiveness (Chicago: CCH Wolter Perceptions of the Ideal Tax Adviser: Playing Safe

Kluwer, 2008), 7-7.

Epistemologi Praktik Konsultan Pajak” karya or Saving Dollars?” Working Paper, no. 5, (2001):

Dewi Utari pada edisi Inside Tax 17 ini. 9 Yuka Sakurai dan Valerie Braithwaite, “Taxpayers’ 18.

InsideTax | Edisi 17 | September-Oktober 2013 9