Page 39 - InsideTax Edisi 21st (Capres: Menuju Tax Ratio 16 Persen)

P. 39

insidecourt

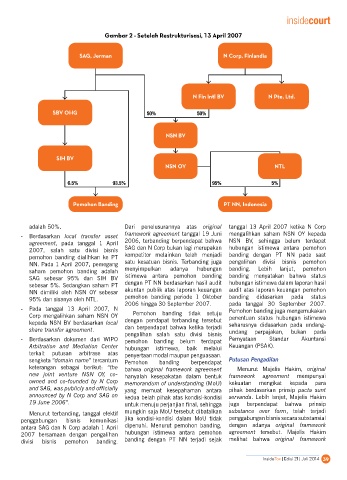

Gambar 2 - Setelah Restrukturisasi, 13 April 2007

SAG, jerman N Corp, Finlandia

N Fin Intl BV N Pte, Ltd.

SBV OhG 50% 50%

NSN BV

SIh BV

NSN Oy NTL

6.5% 93.5% 95% 5%

Pemohon Banding PT NN, Indonesia

adalah 50%. Dari penelusurannya atas original tanggal 13 April 2007 ketika N Corp

- Berdasarkan local transfer asset framework agreement tanggal 19 Juni mengalihkan saham NSN OY kepada

agreement, pada tanggal 1 April 2006, terbanding berpendapat bahwa NSN BV, sehingga belum terdapat

2007, salah satu divisi bisnis SAG dan N Corp bukan lagi merupakan hubungan istimewa antara pemohon

pemohon banding dialihkan ke PT kompetitor melainkan telah menjadi banding dengan PT NN pada saat

NN. Pada 1 April 2007, pemegang satu kesatuan bisnis. Terbanding juga pengalihan divisi bisnis pemohon

saham pemohon banding adalah menyimpulkan adanya hubungan banding. Lebih lanjut, pemohon

SAG sebesar 95% dan SIH BV istimewa antara pemohon banding banding menyatakan bahwa status

sebesar 5%. Sedangkan saham PT dengan PT NN berdasarkan hasil audit hubungan istimewa dalam laporan hasil

NN dimiliki oleh NSN OY sebesar akuntan publik atas laporan keuangan audit atas laporan keuangan pemohon

95% dan sisanya oleh NTL. pemohon banding periode 1 Oktober banding didasarkan pada status

2006 hingga 30 September 2007. pada tanggal 30 September 2007.

- Pada tanggal 13 April 2007, N Pemohon banding juga mengemukakan

Corp mengalihkan saham NSN OY Pemohon banding tidak setuju penentuan status hubungan istimewa

kepada NSN BV berdasarkan local dengan pendapat terbanding tersebut seharusnya didasarkan pada undang-

share transfer agreement. dan berpendapat bahwa ketika terjadi undang perpajakan, bukan pada

pengalihan salah satu divisi bisnis

- Berdasarkan dokumen dari WIPO pemohon banding belum terdapat Pernyataan Standar Akuntansi

Arbitration and Mediation Center hubungan istimewa, baik melalui Keuangan (PSAK).

terkait putusan arbitrase atas penyertaan modal maupun penguasaan.

sengketa “domain name” tercantum Pemohon banding berpendapat Putusan Pengadilan

keterangan sebagai berikut: “the bahwa original framework agreement Menurut Majelis Hakim, original

new joint venture NSN OY, co- hanyalah kesepakatan dalam bentuk framework agreement mempunyai

owned and co-founded by N Corp memorandum of understanding (MoU) kekuatan mengikat kepada para

and SAG, was publicly and officially yang memuat kesepahaman antara pihak berdasarkan prinsip pacta sunt

announced by N Corp and SAG on kedua belah pihak atas kondisi-kondisi servanda. Lebih lanjut, Majelis Hakim

19 June 2006”. untuk menuju perjanjian final, sehingga juga berpendapat bahwa prinsip

Menurut terbanding, tanggal efektif mungkin saja MoU tersebut dibatalkan substance over form, telah terjadi

penggabungan bisnis komunikasi jika kondisi-kondisi dalam MoU tidak penggabungan bisnis secara substansial

antara SAG dan N Corp adalah 1 April dipenuhi. Menurut pemohon banding, dengan adanya original framework

2007 bersamaan dengan pengalihan hubungan istimewa antara pemohon agreement tersebut. Majelis Hakim

divisi bisnis pemohon banding. banding dengan PT NN terjadi sejak melihat bahwa original framework

InsideTax | Edisi 21 | Juli 2014 39