Page 116 - InsideTax Edisi 36th (Tren, Outlook, dan Tantangan Perpajakan 2016: Apa Kata Mereka?)

P. 116

suaradaerah

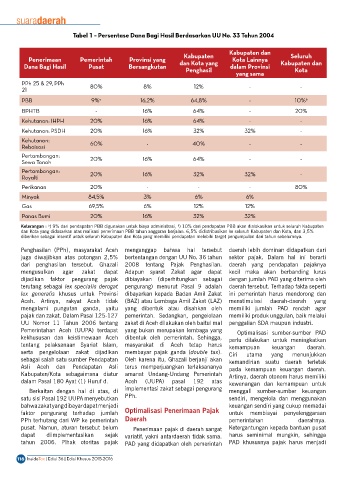

Tabel 1 – Persentase Dana Bagi Hasil Berdasarkan UU No. 33 Tahun 2004

Kabupaten dan

Kabupaten Seluruh

Penerimaan Pemerintah Provinsi yang Kota Lainnya

Dana Bagi Hasil Pusat Bersangkutan dan Kota yang dalam Provinsi Kabupaten dan

Penghasil Kota

yang sama

PPh 25 & 29, PPh

21 80% 8% 12% - -

PBB 9% a 16,2% 64,8% - 10% b

BPHTB - 16% 64% - 20%

Kehutanan: IHPH 20% 16% 64% - -

Kehutanan: PSDH 20% 16% 32% 32% -

Kehutanan: 60% - 40% - -

Reboisasi

Pertambangan: 20% 16% 64% - -

Sewa Tanah

Pertambangan:

Royalti 20% 16% 32% 32% -

Perikanan 20% - - - 80%

Minyak 84,5% 3% 6% 6%

Gas 69,5% 6% 12% 12%

Panas Bumi 20% 16% 32% 32%

Keterangan : ) 9% dari pendapatan PBB digunakan untuk biaya administrasi, ) 10% dari pendapatan PBB akan dialokasikan untuk seluruh Kabupaten

b

a

dan Kota yang didasarkan atas realisasi penerimaan PBB tahun anggaran berjalan. 6,5% didistribusikan ke seluruh Kabupaten dan Kota, dan 3,5%

diberikan sebagai insentif untuk seluruh Kabupaten dan Kota yang memiliki pendapatan melebihi target pengumpulan dari tahun sebelumnya.

Penghasilan (PPh), masyarakat Aceh menganggap bahwa hal tersebut daerah lebih dominan didapatkan dari

juga diwajibkan atas potongan 2,5% bertentangan dengan UU No. 36 tahun sektor pajak. Dalam hal ini berarti

dari penghasilan tersebut. Ghazali 2008 tentang Pajak Penghasilan. daerah yang pendapatan pajaknya

mengusulkan agar zakat dapat Adapun syarat Zakat agar dapat kecil maka akan berbanding lurus

dijadikan faktor pengurang pajak dibiayakan (diperhitungkan sebagai dengan jumlah PAD yang diterima oleh

terutang sebagai lex specialis derogat pengurang) menurut Pasal 9 adalah daerah tersebut. Terhadap fakta seperti

lex generalis khusus untuk Provinsi dibayarkan kepada Badan Amil Zakat ini pemerintah harus mendorong dan

Aceh. Artinya, rakyat Aceh tidak (BAZ) atau Lembaga Amil Zakat (LAZ) menstimulasi daerah-daerah yang

mengalami pungutan ganda, yaitu yang dibentuk atau disahkan oleh memiliki jumlah PAD rendah agar

pajak dan zakat. Dalam Pasal 125-127 pemerintah. Sedangkan, pengelolaan memiliki produk unggulan, baik melalui

UU Nomor 11 Tahun 2006 tentang zakat di Aceh dilakukan oleh baitul mal penggalian SDA maupun industri.

Pemerintahan Aceh (UUPA) terdapat yang bukan merupakan lembaga yang Optimalisasi sumber-sumber PAD

kekhususan dan keistimewaan Aceh dibentuk oleh pemerintah. Sehingga, perlu dilakukan untuk meningkatkan

tentang pelaksanaan Syariat Islam, masyarakat di Aceh tetap harus kemampuan keuangan daerah.

serta pengelolaan zakat dijadikan membayar pajak ganda (double tax). Ciri utama yang menunjukkan

sebagai salah satu sumber Pendapatan Oleh karena itu, Ghazali berjanji akan kemandirian suatu daerah terletak

Asli Aceh dan Pendapatan Asli terus memperjuangkan terlaksananya pada kemampuan keuangan daerah.

Kabupaten/Kota sebagaimana diatur amanat Undang-Undang Pemerintah Artinya, daerah otonom harus memiliki

dalam Pasal 180 Ayat (1) Huruf d. Aceh (UUPA) pasal 192 atas kewenangan dan kemampuan untuk

Berkaitan dengan hal di atas, di implementasi zakat sebagai pengurang menggali sumber-sumber keuangan

satu sisi Pasal 192 UUPA menyebutkan PPh. sendiri, mengelola dan menggunakan

bahwa zakat yang dibayar dapat menjadi keuangan sendiri yang cukup memadai

faktor pengurang terhadap jumlah Optimalisasi Penerimaan Pajak untuk membiayai penyelenggaraan

PPh terhutang dari WP ke pemerintah Daerah pemerintahan daerahnya.

pusat. Namun, aturan tersebut belum Penerimaan pajak di daerah sangat Ketergantungan kepada bantuan pusat

dapat diimplementasikan sejak variatif, yakni antardaerah tidak sama. harus seminimal mungkin, sehingga

tahun 2006. Pihak otoritas pajak PAD yang didapatkan oleh pemerintah PAD khususnya pajak harus menjadi

116 InsideTax | Edisi 36 | Edisi Khusus 2015-2016