Page 25 - InsideTax Edisi 36th (Tren, Outlook, dan Tantangan Perpajakan 2016: Apa Kata Mereka?)

P. 25

insidereview

yang menjadi tanggung jawab Ditjen

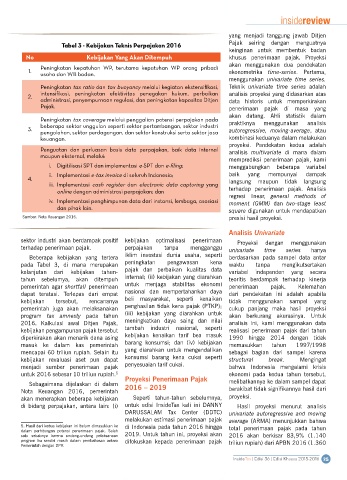

Tabel 3 - Kebijakan Teknis Perpajakan 2016 Pajak seiring dengan menguatnya

keinginan untuk membentuk badan

No Kebijakan Yang Akan Ditempuh khusus penerimaan pajak. Proyeksi

akan menggunakan dua pendekatan

Peningkatan kepatuhan WP, terutama kepatuhan WP orang pribadi

1. ekonometrika time-series. Pertama,

usaha dan WB badan.

menggunakan univariate time series.

Peningkatan tax ratio dan tax buoyancy melalui kegiatan ekstensifikasi, Teknik univariate time series adalah

intensifikasi, peningkatan efektivitas penegakan hukum, perbaikan analisis proyeksi yang didasarkan atas

2.

administrasi, penyempurnaan regulasi, dan peningkatan kapasitas Ditjen data historis untuk memperkirakan

Pajak. penerimaan pajak di masa yang

akan datang. Ahli statistik dalam

Peningkatan tax coverage melalui penggalian potensi perpajakan pada

beberapa sektor unggulan seperti sektor pertambangan, sektor industri praktiknya menggunakan analisis

3. autoregressive, moving-average, atau

pengolahan, sektor perdagangan, dan sektor konstruksi serta sektor jasa

keuangan. kombinasi keduanya dalam melakukan

proyeksi. Pendekatan kedua adalah

Penguatan dan perluasan basis data perpajakan, baik data internal analisis multivariate di mana dalam

maupun eksternal, melalui:

memprediksi penerimaan pajak, kami

i. Digitilisasi SPT dan implementasi e-SPT dan e-filing; menggabungkan beberapa variabel

ii. Implementasi e-tax invoice di seluruh Indonesia; baik yang mempunyai dampak

4. langsung maupun tidak langsung

iii. Implementasi cash register dan electronic data capturing yang

online dengan administrasi perpajakan; dan terhadap penerimaan pajak. Analisis

regresi linear, general methods of

iv. Implementasi penghimpunan data dari instansi, lembaga, asosiasi moment (GMM) dan two-stage least

dan pihak lain.

square digunakan untuk mendapatkan

Sumber: Nota Keuangan 2016. presisi hasil proyeksi.

Analisis Univariate

sektor industri akan berdampak positif kebijakan optimalisasi penerimaan Proyeksi dengan menggunakan

terhadap penerimaan pajak. perpajakan tanpa mengganggu univariate time series hanya

Beberapa kebijakan yang tertera iklim investasi dunia usaha, seperti berdasarkan pada sampel data antar

pada Tabel 3, di mana merupakan peningkatan pengawasan kena waktu tanpa mengikutsertakan

kelanjutan dari kebijakan tahun- pajak dan perbaikan kualitas data variabel independen yang secara

tahun sebelumya, akan ditempuh internal; (ii) kebijakan yang diarahkan teoritis berdampak terhadap kinerja

pemerintah agar shortfall penerimaan untuk menjaga stabilitas ekonomi penerimaan pajak. Kelemahan

dapat teratasi. Terlepas dari empat nasional dan mempertahankan daya dari pendekatan ini adalah apabila

kebijakan tersebut, rencananya beli masyarakat, seperti kenaikan tidak menggunakan sampel yang

pemerintah juga akan melaksanakan penghasilan tidak kena pajak (PTKP); cukup panjang maka hasil proyeksi

program tax amnesty pada tahun (iii) kebijakan yang diarahkan untuk akan berkurang akurasinya. Untuk

2016. Kalkulasi awal Ditjen Pajak, meningkatkan daya saing dan nilai analisis ini, kami menggunakan data

kebijakan pengampunan pajak tersebut tambah industri nasional, seperti realisasi penerimaan pajak dari tahun

diperkirakan akan menarik dana asing kebijakan kenaikan tarif bea masuk 1990 hingga 2014 dengan tidak

masuk ke dalam kas pemerintah barang konsumsi; dan (iv) kebijakan memasukkan tahun 1997/1998

mencapai 60 triliun rupiah. Selain itu yang diarahkan untuk mengendalikan sebagai bagian dari sampel karena

kebijakan revaluasi aset pun dapat konsumsi barang kena cukai seperti structural break. Mengingat

menjadi sumber penerimaan pajak penyesuaian tarif cukai. bahwa Indonesia mengalami krisis

untuk 2016 sebesar 10 triliun rupiah. ekonomi pada kedua tahun tersebut,

5

Proyeksi Penerimaan Pajak

Sebagaimana dijelaskan di dalam 2016 – 2019 melibatkannya ke dalam sampel dapat

Nota Keuangan 2016, pemerintah berakibat tidak signifikannya hasil dari

akan menerapkan beberapa kebijakan Seperti tahun-tahun sebelumnya, proyeksi.

di bidang perpajakan, antara lain: (i) untuk edisi InsideTax kali ini DANNY Hasil proyeksi menurut analisis

DARUSSALAM Tax Center (DDTC) univariate autoregressive and moving

melakukan estimasi penerimaan pajak average (ARMA) menunjukkan bahwa

5. Hasil dari kedua kebijakan ini belum dimasukkan ke di Indonesia pada tahun 2016 hingga total penerimaan pajak pada tahun

dalam perhitungan potensi penerimaan pajak. Salah

satu sebabnya karena undang-undang pelaksanaan 2019. Untuk tahun ini, proyeksi akan 2016 akan berkisar 83,9% (1.140

program itu sendiri masih dalam pembahasan antara difokuskan kepada penerimaan pajak triliun rupiah) dari APBN 2016 (1.360

Pemerintah dengan DPR.

InsideTax | Edisi 36 | Edisi Khusus 2015-2016 25