Page 53 - InsideTax Edisi 21st (Capres: Menuju Tax Ratio 16 Persen)

P. 53

insidereview

Gambar 3 - Kasus Velcro ( HoldCo)

Velcro Canada

Inc

Kanada Inggris

$$$ Royalties

WHT 0%?

Isu: Vekro

Velcro holding (HoldCo)

B.V (Belanda) merupakan

Beneficial

Owner?

Belanda Perjanjian pembayaran royalti 90%

Belanda $$$ Royalties

Antilles WHT 0%?

Velcro Industries

BV (Belanda

Antilles)

Sumber: Dioleh dari berbagai sumber

Oleh karena itu, IIF dan NewCo bukan merancang definisi konsep beneficial ekonomi atas interpretasi beneficial

beneficial owner. Menurut pandangan owner lebih komprehensif, yaitu owner menyebabkan otoritas pajak

Jimenez (2011) kasus Indofood tidak In these various examples (agent, beberapa negara menganggap konsep

memerlukan interpretasi pendekatan nominee, conduit company acting tersebut adalah anti avoidance rule.

ekonomi karena dengan melihat as a fiduciary or administrator), the Di Indonesia misalnya dapat dilihat

hubungan hukum dapat ditelusuri recipient of the dividend is not the dengan peraturan PER-25/PJ/2010.

pihak yang sebenarnya menikmati “beneficial owner” because that Diterbitkannya peraturan tersebut,

penghasilan. Dengan menggunakan recipient’s the full right to use and secara tidak langsung otoritas pajak

pendekatan legal yaitu melalui enjoy the dividend is constrained menganggap beneficial owner berada

penelusuran hubungan hukum, akta by a contractual or legal obligation di bawah ketentuan Pasal 3 Ayat (2).

pendirian perusahaan, maupun kontrak to pass on the payment received to Di dalam PER-25/PJ/2010, konsep

tertulis dapat menciptakan kepastian another person...... (paragraf 12.4). beneficial owner lebih mengarah

untuk menjelaskan pihak penerima Sesuai draft OECD Commentary kepada konsep untuk anti avoidance

penghasilan adalah beneficial owner 2011, pihak yang termasuk beneficial rule.

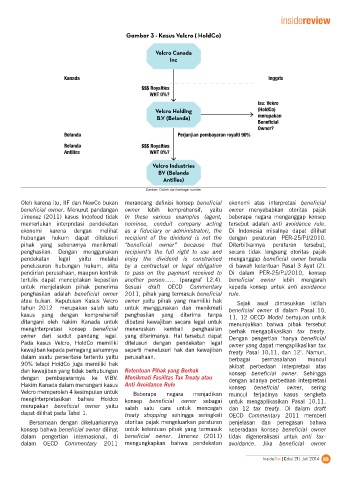

atau bukan. Keputusan Kasus Velcro owner yaitu pihak yang memiliki hak Sejak awal dimasukkan istilah

tahun 2012 merupakan salah satu untuk menggunakan dan menikmati beneficial owner di dalam Pasal 10,

kasus yang dengan komprehensif penghasilan yang diterima tanpa 11, 12 OECD Model bertujuan untuk

ditangani oleh hakim Kanada untuk dibatasi kewajiban secara legal untuk menunjukkan bahwa pihak tersebut

menginterpretasi konsep beneficial meneruskan kembali penghasilan berhak mengaplikasikan tax treaty.

owner dari sudut pandang legal. yang diterimanya. Hal tersebut dapat Dengan pengertian ‘hanya beneficial

Pada kasus Velcro, HoldCo memiliki ditelusuri dengan pendekatan legal owner yang dapat mengaplikasikan tax

kewajiban kepada pemegang sahamnya seperti menelusuri hak dan kewajiban treaty Pasal 10,11, dan 12’. Namun,

dalam suatu persentase tertentu yaitu perusahaan. berbagai permasalahan muncul

90% tetapi HoldCo juga memiliki hak akibat perbedaan interpretasi atas

dan kewajiban yang tidak berhubungan Ketentuan Pihak yang Berhak konsep beneficial owner. Sehingga

dengan pembayarannya ke VIBV. Menikmati Fasilitas Tax Treaty atau dengan adanya perbedaan interpretasi

Hakim Kanada dalam menangani kasus Anti Avoidance Rule konsep beneficial owner, sering

Velcro memperoleh 4 kesimpulan untuk Beberapa negara menjadikan muncul terjadinya kasus sengketa

menginterpretasikan bahwa Holdco konsep beneficial owner sebagai untuk mengaplikasikan Pasal 10,11,

merupakan beneficial owner yaitu salah satu cara untuk mencegah dan 12 tax treaty. Di dalam draft

dapat dilihat pada Tabel 1. treaty shopping sehingga seringkali OECD Commentary 2011 memberi

Bersamaan dengan dikeluarkannya otoritas pajak mengeluarkan peraturan penjelasan dan penegasan bahwa

konsep bahwa beneficial owner dilihat untuk ketentuan pihak yang termasuk keberadaan konsep beneficial owner

dalam pengertian internasional, di beneficial owner. Jimenez (2011) tidak digeneralisasi untuk anti tax-

dalam OECD Commentary 2011 mengungkapkan bahwa pendekatan avoidance. Jika beneficial owner

InsideTax | Edisi 21 | Juli 2014 53