Page 43 - InsideTax Edisi 24th (Tarik Ulur Restitusi)

P. 43

insidecourt

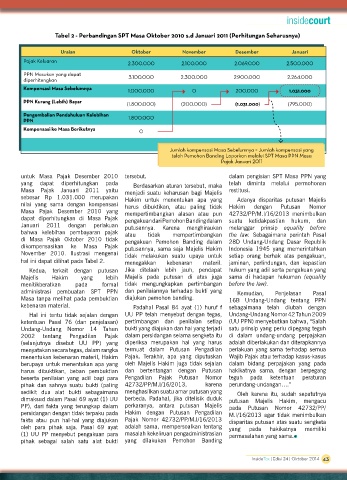

Tabel 2 - Perbandingan SPT Masa Oktober 2010 s.d januari 2011 (Perhitungan Seharusnya)

Uraian Oktober November Desember januari

Pajak Keluaran

2.300.000 2.100.000 2.069.000 2.500.000

PPN Masukan yang dapat 3.100.000 2.300.000 2.900.000 2.264.000

diperhitungkan

Kompensasi Masa Sebelumnya

1.000.000 0 200.000 1.031.000

PPN Kurang (Lebih) Bayar (1.800.000) (200.000) (1.031.000) (795.000)

Pengembalian Pendahuluan Kelebihan 1.800.000

PPN

Kompensasi ke Masa Berikutnya 0

Jumlah kompensasi Masa Sebelumnya = Jumlah kompensasi yang

telah Pemohon Banding Laporkan melalui SPT Masa PPN Masa

Pajak Januari 2011

untuk Masa Pajak Desember 2010 tersebut. dalam pengisian SPT Masa PPN yang

yang dapat diperhitungkan pada Berdasarkan aturan tersebut, maka telah diminta melalui permohonan

Masa Pajak Januari 2011 yaitu menjadi suatu keharusan bagi Majelis restitusi.

sebesar Rp 1.031.000 merupakan Hakim untuk menentukan apa yang Adanya disparitas putusan Majelis

nilai yang sama dengan kompensasi harus dibuktikan, atau paling tidak Hakim dengan Putusan Nomor

Masa Pajak Desember 2010 yang mempertimbangkan alasan atau pun 42732/PP/M.I/16/2013 menimbulkan

dapat diperhitungkan di Masa Pajak pengakuan dari Pemohon Banding dalam suatu ketidakpastian hukum, dan

Januari 2011 dengan perlakuan putusannya. Karena menghiraukan melanggar prinsip equality before

bahwa kelebihan pembayaran pajak atau tidak mempertimbangkan the law. Sebagaimana perintah Pasal

di Masa Pajak Oktober 2010 tidak pengakuan Pemohon Banding dalam 28D Undang-Undang Dasar Republik

dikompensasikan ke Masa Pajak putusannya, sama saja Majelis Hakim Indonesia 1945 yang memerintahkan

November 2010. Ilustrasi mengenai tidak melakukan suatu upaya untuk setiap orang berhak atas pengakuan,

hal ini dapat dilihat pada Tabel 2. menegakkan kebenaran materil. jaminan, perlindungan, dan kepastian

Kedua, terkait dengan putusan Jika ditelaah lebih jauh, pendapat hukum yang adil serta pengakuan yang

Majelis Hakim yang lebih Majelis pada putusan di atas juga sama di hadapan hukuman (equality

menitikberatkan pada formal tidak mengungkapkan pertimbangan before the law).

administrasi pembuatan SPT PPN dan penilaiannya terhadap bukti yang Kemudian, Penjelasan Pasal

Masa tanpa melihat pada pembuktian diajukan pemohon banding. 16B Undang-Undang tentang PPN

kebenaran material. Padahal Pasal 84 ayat (1) huruf f sebagaimana telah diubah dengan

Hal ini tentu tidak sejalan dengan UU PP telah menyebut dengan tegas, Undang-Undang Nomor 42 Tahun 2009

ketentuan Pasal 76 (dan penjelasan) pertimbangan dan penilaian setiap (UU PPN) menyebutkan bahwa, “Salah

Undang-Undang Nomor 14 Tahun bukti yang diajukan dan hal yang terjadi satu prinsip yang perlu dipegang teguh

2002 tentang Pengadilan Pajak dalam persidangan selama sengketa itu di dalam undang-undang perpajakan

(selanjutnya disebut UU PP) yang diperiksa merupakan hal yang harus adalah diberlakukan dan diterapkannya

menyatakan secara tegas, dalam rangka termuat dalam Putusan Pengadilan perlakuan yang sama terhadap semua

menentukan kebenaran materil, Hakim Pajak. Terakhir, apa yang diputuskan Wajib Pajak atau terhadap kasus-kasus

berupaya untuk menentukan apa yang oleh Majelis Hakim juga tidak sejalan dalam bidang perpajakan yang pada

harus dibuktikan, beban pembuktian dan bertentangan dengan Putusan hakikatnya sama, dengan berpegang

beserta penilaian yang adil bagi para Pengadilan Pajak Putusan Nomor teguh pada ketentuan peraturan

pihak dan sahnya suatu bukti (paling 42732/PP/M.I/16/2013, karena perundang-undangan….”

sedikit dua alat bukti sebagaimana menghasilkan suatu amar putusan yang Oleh karena itu, sudah sepatutnya

dimaksud dalam Pasal 69 ayat (1) UU berbeda. Padahal, jika ditelisik duduk putusan Majelis Hakim, mengacu

PP), dari fakta yang terungkap dalam perkaranya, antara putusan Majelis pada Putusan Nomor 42732/PP/

persidangan dengan tidak terpaku pada Hakim dengan Putusan Pengadilan M.I/16/2013 agar tidak menimbulkan

fakta atau pun hal-hal yang diajukan Pajak Nomor 42732/PP/M.I/16/2013 disparitas putusan atas suatu sengketa

oleh para pihak saja. Pasal 69 ayat adalah sama, mempersoalkan tentang yang pada hakikatnya memiliki

(1) UU PP menyebut pengakuan para masalah kekeliruan pengadministrasian permasalahan yang sama. IT

pihak sebagai salah satu alat bukti yang dilakukan Pemohon Banding

InsideTax | Edisi 24 | Oktober 2014 43