Page 14 - InsideTax Edisi 32nd (Perang Tarif Pajak Korporasi)

P. 14

insideheadline

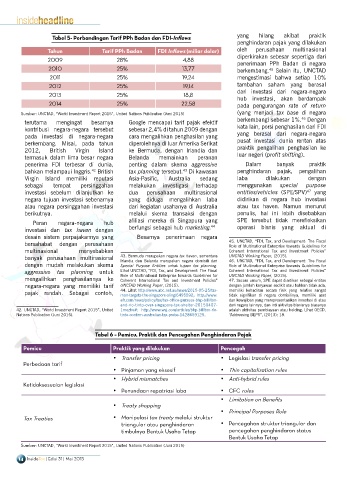

Tabel 5- Perbandingan Tarif PPh Badan dan FDI-Inflows yang hilang akibat praktik

penghindaran pajak yang dilakukan

Tahun Tarif PPh Badan FDI Inflows (miliar dolar) oleh perusahaan multinasional

2009 28% 4,88 diperkirakan sebesar sepertiga dari

penerimaan PPh Badan di negara

2010 25% 13,77 berkembang. Selain itu, UNCTAD

45

2011 25% 19,24 mengestimasi bahwa setiap 10%

2012 25% 19,14 tambahan saham yang berasal

2013 25% 18,8 dari investasi dari negara-negara

hub investasi, akan berdampak

2014 25% 22,58 pada pengurangan rate of return

Sumber: UNCTAD, “World Investment Report 2015”, United Nations Publication (Juni 2015) (yang menjadi tax base di negara

46

terutama mengingat besarnya Google mencapai tarif pajak efektif berkembang) sebesar 1%. Dengan

kontribusi negara-negara tersebut sebesar 2,4% di tahun 2009 dengan kata lain, porsi penghasilan dari FDI

pada investasi di negara-negara cara mengalihkan penghasilan yang yang berasal dari negara-negara

berkembang. Misal, pada tahun diperolehnya di luar Amerika Serikat pusat investasi dunia rentan atas

2012, British Virgin Island ke Bermuda, dengan Irlandia dan praktik pengalihan penghasilan ke

termasuk dalam lima besar negara Belanda memainkan peranan luar negeri (profit shifting).

penerima FDI terbesar di dunia, penting dalam skema aggressive Dalam banyak praktik

bahkan melampaui Inggris. British tax planning tersebut. Di kawasan penghindaran pajak, pengalihan

42

43

Virgin Island memiliki reputasi Asia-Pasific, Australia sedang laba dilakukan dengan

sebagai tempat persinggahan melakukan investigasi terhadap menggunakan special purpose

investasi sebelum dilanjutkan ke dua perusahaan multinasional entities/vehicles (SPE/SPV) yang

47

negara tujuan investasi sebenarnya yang diduga mengalihkan laba didirikan di negara hub investasi

atau negara persinggahan investasi dari kegiatan usahanya di Australia atau tax haven. Namun menurut

berikutnya. melalui skema transaksi dengan penulis, hal ini lebih disebabkan

Peran negara-negara hub afiliasi mereka di Singapura yang SPE tersebut tidak merefleksikan

investasi dan tax haven dengan berfungsi sebagai hub marketing. 44 operasi bisnis yang aktual di

desain sistem perpajakannya yang Besarnya penerimaan negara

bersahabat dengan perusahaan 45. UNCTAD, “FDI, Tax, and Development: The Fiscal

Role of Multinational Enterprise towards Guidelines for

multinasional menyebabkan Coherent International Tax and Investment Policies”

banyak perusahaan multinasional 43. Bermuda merupakan negara tax haven, sementara UNCTAD Working Paper, (2015).

Irlandia dan Belanda merupakan negara domisili dari

46. UNCTAD, “FDI, Tax, and Development: The Fiscal

dengan mudah melakukan skema Special Purpose Entities untuk tujuan tax planning. Role of Multinational Enterprise towards Guidelines for

aggressive tax planning untuk Lihat UNCTAD, “FDI, Tax, and Development: The Fiscal Coherent International Tax and Investment Policies”

mengalihkan penghasilannya ke Role of Multinational Enterprise towards Guidelines for UNCTAD Working Paper, (2015).

47. Secara umum, SPE dapat diartikan sebagai entitas

Coherent International Tax and Investment Policies”

negara-negara yang memiliki tarif UNCTAD Working Paper, (2015). dengan jumlah karyawan sedikit atau bahkan tidak ada,

pajak rendah. Sebagai contoh, 44. Lihat http://www.abc.net.au/news/2015-05-25/tax- memiliki kehadiran secara fisik yang relative sangat

man-targets-the-singapore-sling/6495592; http://www.

tidak signifikan di negara domisilinya, memiliki aset

afr.com/news/policy/tax/tax-office-pursues-bhp-billiton- dan kewajiban yang merepresentasikan investasi di atau

and-rio-tinto-over-singapore-tax-shelter-20150407- dari negara lainnya, dan inti aktivitas bisnisnya biasanya

42. UNCTAD, “World Investment Report 2015”, United 1mezhv#; http://www.wsj.com/articles/bhp-billiton-rio- adalah aktivitas pembiayaan atau holding. Lihat OECD,

Nations Publication (Juni 2015). tinto-confirm-australian-tax-probe-1428659125. “Addressing BEPS”, (2013): 18.

Tabel 6 – Pemicu, Praktik dan Pencegahan Penghindaran Pajak

Pemicu Praktik yang dilakukan Pencegah

• Transfer pricing • Legislasi transfer pricing

Perbedaan tarif

• Pinjaman yang eksesif • Thin capitalization rules

• Hybrid mismatches • Anti-hybrid rules

Ketidaksesuaian legislasi

• Penundaan repatriasi laba • CFC rules

• Limitation on Benefits

• Treaty shopping

• Principal Purposes Rule

Tax Treaties • Manipulasi tax treaty melalui struktur

triangular atau penghindaran • Pencegahan struktur triangular dan

timbulnya Bentuk Usaha Tetap pencegahan penghindaran status

Bentuk Usaha Tetap

Sumber: UNCTAD, “World Investment Report 2015”, United Nations Publication (Juni 2015)

14 InsideTax | Edisi 31 | Mei 2015