Page 10 - InsideTax Edisi 24th (Tarik Ulur Restitusi)

P. 10

insideheadline

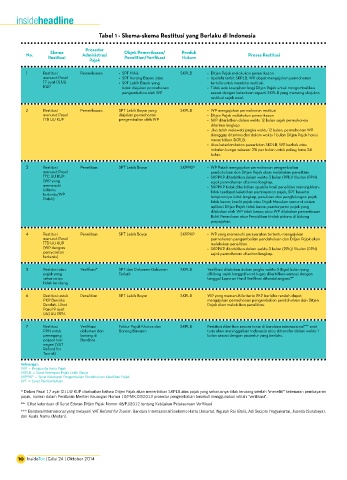

Tabel 1 - Skema-skema Restitusi yang Berlaku di Indonesia

Prosedur

Skema Objek Pemeriksaan/ Produk

No. Restitusi Administrasi Penelitian/Verifikasi Hukum Proses Restitusi

Pajak

1 Restitusi Pemeriksaan • SPT Nihil; SKPLB • Ditjen Pajak melakukan pemeriksaan

menurut Pasal • SPT Kurang Bayar; atau • Apabila terbit SKPLB, WP dapat mengajukan permohonan

17 ayat (1) UU • SPT Lebih Bayar yang tertulis untuk meminta restitusi.

KUP tidak diajukan permohonan • Tidak ada kewajiban bagi Ditjen Pajak untuk mengembalikan

pengembalian oleh WP sesuai dengan ketentuan seperti SKPLB yang memang diajukan

restitusi sejak awal.

2 Restitusi Pemeriksaan SPT Lebih Bayar yang SKPLB • WP mengajukan permohonan restitusi

menurut Pasal diajukan permohonan • Ditjen Pajak melakukan pemeriksaan

17B UU KUP pengembalian oleh WP • SKP diterbitkan dalam waktu 12 bulan sejak permohonan

diterima lengkap

• Jika telah melewati jangka waktu 12 bulan, permohonan WP

dianggap diterima dan dalam waktu 1 bulan Ditjen Pajak harus

menerbitkan SKPLB.

• Atas keterlambatan penerbitan SKPLB, WP berhak atas

imbalan bunga sebesar 2% per bulan untuk paling lama 24

bulan.

3 Restitusi Penelitian SPT Lebih Bayar SKPPKP • WP Patuh mengajukan permohonan pengembalian

menurut Pasal pendahuluan dan Ditjen Pajak akan melakukan penelitian.

17C UU KUP • SKPPKP diterbitkan dalam waktu 3 bulan (PPh)/ 1 bulan (PPN)

(WP yang sejak permohonan diterima lengkap.

memenuhi • SKPPKP tidak diterbitkan apabila hasil penelitian menunjukkan:

kriteria tidak terdapat kelebihan pembayaran pajak, SPT beserta

tertentu/WP lampirannya tidak lengkap, penulisan dan penghitungan pajak

Patuh)

tidak benar, kredit pajak atau Pajak Masukan menurut sistem

aplikasi Ditjen Pajak tidak benar, pembayaran pajak yang

dilakukan oleh WP tidak benar, atau WP dilakukan pemeriksaan

Bukti Permulaan atau Penyidikan tindak pidana di bidang

perpajakan.

4 Restitusi Penelitian SPT Lebih Bayar SKPPKP • WP yang memenuhi persyaratan tertentu mengajukan

menurut Pasal permohonan pengembalian pendahuluan dan Ditjen Pajak akan

17D UU KUP melakukan penelitian.

(WP dengan • SKPPKP diterbitkan dalam waktu 3 bulan (PPh)/ 1 bulan (PPN)

persyaratan sejak permohonan diterima lengkap.

tertentu)

5 Restitusi atas Verifikasi* SPT dan Dokumen-Dokumen SKPLB Verifikasi dilakukan dalam jangka waktu 3 (tiga) bulan yang

pajak yang Terkait dihitung sejak tanggal surat tugas diterbitkan sampai dengan

seharusnya tanggal Laporan Hasil Verifikasi ditandatangani.**

tidak terutang

6 Restitusi untuk Penelitian SPT Lebih Bayar SKPLB WP yang memenuhi kriteria PKP berisiko rendah dapat

PKP Berisiko mengajukan permohonan pengembalian pendahuluan dan Ditjen

Rendah. Lihat Pajak akan melakukan penelitian.

Pasal 9 ayat

(4c) UU PPN.

7 Restitusi Verifikasi Faktur Pajak Khusus dan SKPLB Restitusi diberikan secara tunai di bandara internasional*** saat

PPN untuk dokumen dan Barang Bawaan turis akan meninggalkan Indonesia atau ditransfer dalam waktu 1

pemegang barang di bulan sesuai dengan prosedur yang berlaku.

paspor luar Bandara

negeri (VAT

Refund for

Tourist)

Keterangan:

PKP = Pengusaha Kena Pajak

SKPLB = Surat Ketetapan Pajak Lebih Bayar

SKPPKP = Surat Ketetapan Pengembalian Pendahuluan Kelebihan Pajak

SPT = Surat Pemberitahuan

* Dalam Pasal 17 ayat (2) UU KUP disebutkan bahwa Ditjen Pajak akan menerbitkan SKPLB atas pajak yang seharusnya tidak terutang setelah “meneliti” kebenaran pembayaran

pajak, namun dalam Peraturan Menteri Keuangan Nomor 10/PMK.03/2013 prosedur pengembalian tersebut menggunakan istilah “verifikasi”.

** Lihat ketentuan di Surat Edaran Ditjen Pajak Nomor 48/PJ/2012 tentang Kebijakan Pelaksanaan Verifikasi

*** Bandara Internasional yang melayani VAT Refund for Tourist: Bandara Internasional Soekarno Hatta (Jakarta), Ngurah Rai (Bali), Adi Sucipto (Yogyakarta), Juanda (Surabaya),

dan Kuala Namu (Medan).

10 InsideTax | Edisi 24 | Oktober 2014