Page 8 - InsideTax Edisi 25th (Mengenal E-Commerce dan Pajaknya)

P. 8

insideheadline

Gambar 1 - Dampak Kemajuan Teknologi pada Pertumbuhan Ekonomi

10.000

Estimasi Produk Domestik Bruto Per Kapita (USD) 1000

100

0 50 100 175 250 1550 1650 1700 1750 1800 1850 1900 1950 2000

Kemajuan Mesin Mesin uap Mesin Produksi Mesin Internet

uap

teknologi cetak pertama efisien baja pembakar

internal

1450 1698 1769 1855 1860 1870-an Sekarang

Sumber: Angus Maddison, “Statistics on world population, GDP and per capita GDP, 1-2008 AD,”the Maddison Project database: McKinsey Global Institute analysis

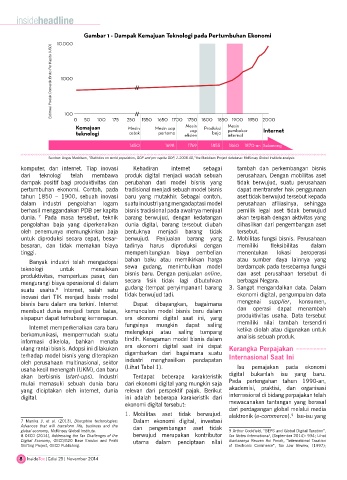

komputer, dan internet. Tiap inovasi Kehadiran internet sebagai tambah dan perkembangan bisnis

dari teknologi telah membawa produk digital menjadi wadah sebuah perusahaan. Dengan mobilitas aset

dampak positif bagi produktivitas dan perubahan dari model bisnis yang tidak berwujud, suatu perusahaan

pertumbuhan ekonomi. Contoh, pada tradisional menjadi sebuah model bisnis dapat mentransfer hak penggunaan

tahun 1850 – 1900, sebuah inovasi baru yang mutakhir. Sebagai contoh, aset tidak berwujud tersebut kepada

dalam industri pengolahan logam suatu industri yang mengadaptasi model perusahaan afiliasinya, sehingga

berhasil menggandakan PDB per kapita bisnis tradisional pada awalnya menjual pemilik legal aset tidak berwujud

dunia. Pada masa tersebut, teknik barang berwujud, dengan kedatangan akan terpisah dengan aktivitas yang

7

pengolahan baja yang diperkenalkan dunia digital, barang tersebut diubah dihasilkan dari pengembangan aset

oleh penemunya memungkinkan baja bentuknya menjadi barang tidak tersebut.

untuk diproduksi secara cepat, besar- berwujud. Penjualan barang yang 2. Mobilitas fungsi bisnis. Perusahaan

besaran, dan tidak memakan biaya tadinya harus diproduksi dengan memiliki fleksibilitas dalam

tinggi. memperhitungkan biaya pembelian menentukan lokasi beroperasi

Banyak industri telah mengadopsi bahan baku atau memikirkan harga atau sumber daya lainnya yang

teknologi untuk menaikkan sewa gudang, menimbulkan model berdampak pada tersebarnya fungsi

produktivitas, memperluas pasar, dan bisnis baru. Dengan penjualan online, dan aset perusahaan tersebut di

mengurangi biaya operasional di dalam secara fisik tidak lagi dibutuhkan berbagai Negara.

suatu usaha. Internet, salah satu gudang (tempat penyimpanan) barang 3. Sangat mengandalkan data. Dalam

8

inovasi dari TIK menjadi basis model tidak berwujud tadi. ekonomi digital, pengumpulan data

bisnis baru dalam era terkini. Internet Dapat dibayangkan, bagaimana mengenai supplier, konsumen,

membuat dunia menjadi tanpa batas, kemunculan model bisnis baru dalam dan operasi dapat menambah

siapapun dapat terhubung kemanapun. era ekonomi digital saat ini, yang produktivitas usaha. Data tersebut

memiliki nilai tambah tersendiri

Internet memperkenalkan cara baru fungsinya mungkin dapat saling ketika diolah atau digunakan untuk

berkomunikasi, mempermudah suatu melengkapi atau saling tumpang analisis sebuah produk.

informasi dikelola, bahkan menata tindih. Keragaman model bisnis dalam

ulang rantai bisnis. Adopsi ini dilakukan era ekonomi digital saat ini dapat Kerangka Perpajakan

terhadap model bisnis yang diterapkan digambarkan dari bagaimana suatu Internasional Saat Ini

oleh perusahaan multinasional, sektor industri menghasilkan pendapatan

usaha kecil menengah (UKM), dan baru (Lihat Tabel 1). Isu pemajakan pada ekonomi

akan berbisnis (start-ups). Industri Terdapat beberapa karakteristik digital bukanlah isu yang baru.

mulai memasuki sebuah dunia baru dari ekonomi digital yang mungkin saja Pada pertengahan tahun 1990-an,

yang diciptakan oleh internet, dunia relevan dari perspektif pajak. Berikut akademisi, praktisi, dan organisasi

digital. ini adalah beberapa karakeristik dari internasional di bidang perpajakan telah

ekonomi digital tersebut: mewacanakan tantangan yang berasal

dari perdagangan global melalui media

1. Mobilitas aset tidak berwujud. elektronik (e-commerce). Isu-isu yang

9

7 Manika J. et al. (2013), Disruptive technologies: Dalam ekonomi digital, investasi

Advances that will transform life, business and the dan pengembangan aset tidak

global economy, McKinsey Global Institute. 9 Arthur Cockfield, “BEPS and Global Digital Taxation”,

8 OECD (2014), Addressing the Tax Challenges of the berwujud merupakan kontributor Tax Notes International, (September 2014): 934; Lihat

Digital Economy, OECD/G20 Base Erosion and Profit utama dalam penciptaan nilai diantaranya Reuven Avi Yonah, “International Taxation

Shifting Project, OECD Publishing. of Electronic Commerce”, Tax Law Review, (1997);

8 InsideTax | Edisi 25 | November 2014