Page 13 - InsideTax Edisi 25th (Mengenal E-Commerce dan Pajaknya)

P. 13

insideheadline

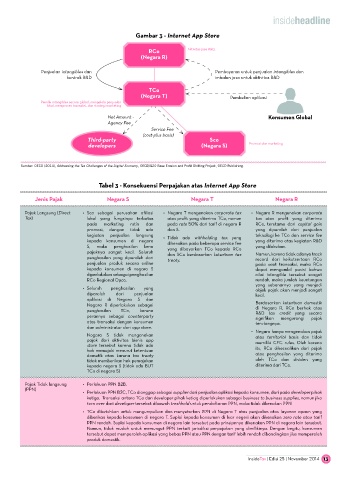

Gambar 3 - Internet App Store

RCo Aktivitas jasa R&D,

(Negara R)

Penjualan intangibles dan Pembayaran untuk penjualan intangibles dan

kontrak R&D imbalan jasa untuk aktivitas R&D

TCo

(Negara T) Pembelian aplikasi

Pemilik intangibles secara global, mengelola penjualan

lokal, memproses transaksi, dan strategi marketing

Net Amount - Konsumen Global

Agency Fee

Service Fee

(cost-plus basis)

Third-party Sco

developers (Negara S) Promosi dan marketing

Sumber: OECD (2014), Addressing the Tax Challenges of the Digital Economy, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing.

Tabel 3 - Konsekuensi Perpajakan atas Internet App Store

Jenis Pajak Negara S Negara T Negara R

Pajak Langsung (Direct • Sco sebagai perusahan afiliasi • Negara T mengenakan corporate tax • Negara R mengenakan corporate

Tax) lokal yang fungsinya terbatas atas profit yang diterima TCo, namun tax atas profit yang diterima

pada marketing rutin dan pada rate 50% dari tarif di negara R RCo, terutama dari capital gain

promosi, dengan tidak ada dan S. yang diperoleh dari penjualan

kegiatan penjualan langsung • Tidak ada withholding tax yang teknologi ke TCo dan service fee

kepada konsumen di negara dikenakan pada beberapa service fee yang diterima atas kegiatan R&D

S, maka penghasilan kena yang dibayarkan TCo kepada RCo yang dilakukan.

pajaknya sangat kecil. Seluruh dan SCo berdasarkan ketentuan tax Namun, karena tidak adanya track

penghasilan yang diperoleh dari treaty. record dari keikutsertaan RCo

penjualan produk secara online pada saat transaksi, maka RCo

kepada konsumen di negara S dapat mengambil posisi bahwa

diperlakukan sebagai penghasilan nilai intangible tersebut sangat

RCo Regional opco. rendah, maka jumlah keuntungan

yang sebenarnya yang menjadi

• Seluruh penghasilan yang objek pajak akan menjadi sangat

diperoleh dari penjualan kecil.

aplikasi di Negara S dan

Negara R diperlakukan sebagai Berdasarkan ketentuan domestik

di Negara R, RCo berhak atas

penghasilan TCo, karena R&D tax credit yang secara

perannya sebagai counterparty signifikan mengurangi pajak

atas transaksi dengan konsumen terutangnya.

dan administrator dari app store.

• Negara hanya mengenakan pajak

Negara S tidak mengenakan atas territorial basis dan tidak

pajak dari aktivitas bisnis app

store tersebut karena tidak ada memiliki CFC rules. oleh karena

hak memajaki menurut ketentuan itu, RCo dikecualikan dari pajak

dometik atau karena tax treaty atas penghasilan yang diterima

tidak memberikan hak pemajakan oleh TCo dan dividen yang

kepada negara S (tidak ada BUT diterima dari TCo.

TCo di negara S)

Pajak Tidak langsung • Perlakuan PPN B2B.

(PPN)

• Perlakuan PPN B2C, TCo dianggap sebagai supplier dari penjualan aplikasi kepada konsumen, dari pada developer pihak

ketiga. Transaksi antara TCo dan developer pihak ketiag diperlakukan sebagai business to business supplies, namun jika

turn over dari developer tersebut dibawah treshhold untuk pendaftaran PPN, maka tidak dikenakan PPN

• TCo dibutuhkan untuk mengumpulkan dan menyetorkan PPN di Negara T atas penjualan atas layanan apaun yang

diberikan kepada konsumen di negara T. Suplai kepada konsumen di luar negeri akan dikenakan zero rate atau tarif

PPN rendah. Suplai kepada konsumen di negara lain tersebut pada prinsipnnya dikenakan PPN di negara lain tersebut.

Namun, tidak mudah untuk memungut PPN terkait jurisdiksi perpajakan yang dimilikinya. Dengan begitu, konsumen

tersebut dapat memperoleh aplikasi yang bebas PPN atau PPN dengan tarif lebih rendah dibandingkan jika memperoleh

produk domestik.

InsideTax | Edisi 25 | November 2014 13