Page 35 - InsideTax Edisi 33rd (Mengapa Harus E-Faktur?)

P. 35

insidecourt

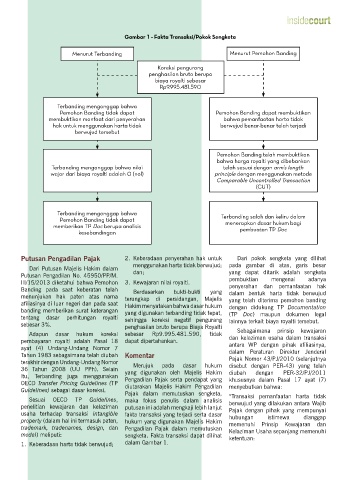

Gambar 1 - Fakta Transaksi/Pokok Sengketa

Menurut Terbanding Menurut Pemohon Banding

Koreksi pengurang

penghasilan bruto berupa

biaya royalti sebesar

Rp9.995.481.590

Terbanding menganggap bahwa

Pemohon Banding tidak dapat Pemohon Banding dapat membuktikan

membuktikan manfaat dari penyerahan bahwa pemanfaatan harta tidak

hak untuk menggunakan harta tidak berwujud benar-benar telah terjadi

berwujud tersebut

Pemohon Banding telah membuktikan

bahwa harga royalti yang dibebankan

Terbanding menganggap bahwa nilai telah sesuai dengan arm’s length

wajar dari biaya royalti adalah 0 (nol) principle dengan menggunakan metode

Comparable Uncontrolled Transaction

(CUT)

Terbanding menganggap bahwa Terbanding salah dan keliru dalam

Pemohon Banding tidak dapat menerapkan dasar hukum bagi

memberikan TP Doc berupa analisis pembuatan TP Doc

kesebandingan

Putusan Pengadilan Pajak 2. Keberadaan penyerahan hak untuk Dari pokok sengketa yang dilihat

menggunakan harta tidak berwujud; pada gambar di atas, garis besar

Dari Putusan Majelis Hakim dalam

Putusan Pengadilan No. 45950/PP/M. dan; yang dapat ditarik adalah sengketa

III/15/2013 diketahui bahwa Pemohon 3. Kewajaran nilai royalti. pembuktian mengenai adanya

Banding pada saat keberatan telah Berdasarkan bukti-bukti yang penyerahan dan pemanfaatan hak

menunjukan hak paten atas nama terungkap di persidangan, Majelis dalam bentuk harta tidak berwujud

afiliasinya di luar negeri dan pada saat Hakim menyatakan bahwa dasar hukum yang telah diterima pemohon banding

banding memberikan surat keterangan yang digunakan terbanding tidak tepat, dengan didukung TP Documentation

tentang dasar perhitungan royalti sehingga koreksi negatif pengurang (TP Doc) maupun dokumen legal

sebesar 3%. penghasilan bruto berupa Biaya Royalti lainnya terkait biaya royalti tersebut.

Adapun dasar hukum koreksi sebesar Rp9.995.481.590, tidak Sebagaimana prinsip kewajaran

pembayaran royalti adalah Pasal 18 dapat dipertahankan. dan kelaziman usaha dalam transaksi

antara WP dengan pihak afiliasinya,

ayat (4) Undang-Undang Nomor 7 dalam Peraturan Direktur Jenderal

Tahun 1983 sebagaimana telah diubah Komentar Pajak Nomor 43/PJ/2010 (selanjutnya

terakhir dengan Undang-Undang Nomor Merujuk pada dasar hukum disebut dengan PER-43) yang telah

36 Tahun 2008 (UU PPh). Selain yang digunakan oleh Majelis Hakim diubah dengan PER-32/PJ/2011

itu, Terbanding juga menggunakan Pengadilan Pajak serta pendapat yang khususnya dalam Pasal 17 ayat (7)

OECD Transfer Pricing Guidelines (TP diutarakan Majelis Hakim Pengadilan menyebutkan bahwa:

Guidelines) sebagai dasar koreksi.

Pajak dalam memutuskan sengketa, “Transaksi pemanfaatan harta tidak

Sesuai OECD TP Guidelines, maka fokus penulis dalam analisis berwujud yang dilakukan antara Wajib

penelitian kewajaran dan kelaziman putusan ini adalah mengkaji lebih lanjut Pajak dengan pihak yang mempunyai

usaha terhadap transaksi intangible fakta transaksi yang terjadi serta dasar hubungan istimewa dianggap

property (dalam hal ini termasuk paten, hukum yang digunakan Majelis Hakim memenuhi Prinsip Kewajaran dan

trademark, tradenames, design, dan Pengadilan Pajak dalam memutuskan Kelaziman Usaha sepanjang memenuhi

model) meliputi: sengketa. Fakta transaksi dapat dilihat ketentuan:

1. Keberadaan harta tidak berwujud; dalam Gambar 1.

InsideTax | Edisi 33 | Juli - Agustus 2015 35