Page 53 - InsideTax Edisi 25th (Mengenal E-Commerce dan Pajaknya)

P. 53

insidereview

survei yang sama pada tahun 2006, Pembahasan kali ini akan rating merupakan suatu instrumen

menemukan hanya 6% responden memfokuskan pada penerapan yang digunakan untuk melakukan

mengalami pemeriksaan atas transaksi pengujian kewajaran tingkat bunga diferensiasi atas kelayakan kredit

pinjaman. pinjaman (interest rate benchmarking) suatu perusahaan. Contoh berikut ini

Sama halnya dengan bentuk saja. Secara khusus, penerapan menunjukkan kategori-kategori yang

transaksi-transaksi dengan pihak pengujian ini menggunakan modul digunakan oleh lembaga-lembaga

afiliasi lainnya, transaksi pinjaman CUFT Analytics dari TP Catalyst yang pemeringkat dalam mengekspresikan

juga harus merefleksikan prinsip diterbitkan oleh Bureau van Dijk opini mereka terhadap kelayakan kredit

kewajaran dan kelaziman usaha (Arm’s Electronic Publishing (CUFT). Untuk suatu perusahaan.

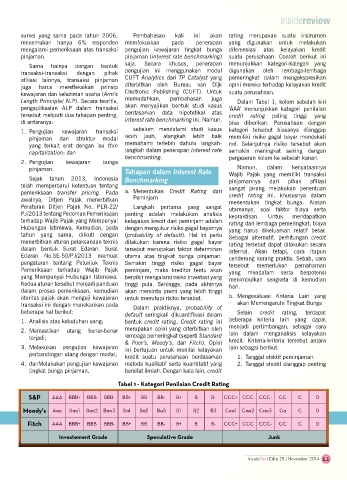

Length Principle/ ALP). Secara teoritis, memudahkan, pembahasan juga Dalam Tabel 1, kolom sebelah kiri

pengaplikasian ALP dalam transaksi akan menyajikan bentuk studi kasus ‘AAA’ menunjukkan kategori penilaian

tersebut meliputi dua tahapan penting, berdasarkan data hipotetikal atas credit rating paling tinggi yang

di antaranya: interest rate benchmarking ini. Namun, bisa diberikan. Perusahaan dengan

1. Pengujian kewajaran transaksi sebelum mendalami studi kasus kategori tersebut biasanya dianggap

pinjaman dan struktur modal lebih jauh, alangkah lebih baik memiliki risiko gagal bayar mendekati

yang terkait erat dengan isu thin memahami terlebih dahulu langkah- nol. Selanjutnya risiko tersebut akan

capitalization; dan langkah dalam penerapan interest rate semakin meningkat seiring dengan

2. Pengujian kewajaran bunga benchmarking. pergeseran kolom ke sebelah kanan.

pinjaman. Tahapan dalam Interest Rate Namun, dalam kenyataannya

Sejak tahun 2013, Indonesia Benchmarking Wajib Pajak yang memiliki transaksi

dari

pihak

afiliasi

pinjamannya

telah memperbarui ketentuan tentang sangat jarang melakukan penentuan

pemeriksaan transfer pricing. Pada a. Menentukan Credit Rating dari credit rating ini, khususnya dalam

awalnya, Ditjen Pajak menerbitkan Peminjam menentukan tingkat bunga. Alasan

Peraturan Ditjen Pajak No. PER-22/ Langkah pertama yang sangat utamanya, soal faktor biaya serta

PJ/2013 tentang Pedoman Pemeriksaan penting adalah melakukan analisis kepraktisan. Untuk mendapatkan

terhadap Wajib Pajak yang Mempunyai kelayakan kredit dari peminjam adalah rating dari lembaga pemeringkat, biaya

Hubungan Istimewa. Kemudian, pada dengan mengukur risiko gagal bayarnya yang harus dikeluarkan relatif besar.

tahun yang sama, diikuti dengan (probability of default). Hal ini perlu Sebagai alternatif, perhitungan credit

menerbitkan aturan pelaksanaan teknis dilakukan karena risiko gagal bayar rating tersebut dapat dilakukan secara

dalam bentuk Surat Edaran. Surat tersebut merupakan faktor determinan internal. Akan tetapi, cara itupun

Edaran No.SE-50/PJ/2013 memuat utama atas tingkat bunga pinjaman. cenderung kurang praktis. Sebab, cara

pengaturan tentang Petunjuk Teknis Semakin tinggi risiko gagal bayar tersebut memerlukan pemahaman

Pemeriksaan terhadap Wajib Pajak peminjam, maka kreditor tentu akan yang mendalam serta berpotensi

yang Mempunyai Hubungan Istimewa. berpikir mengalami risiko investasi yang menimbulkan sengketa di kemudian

Kedua aturan tersebut menjadi panduan tinggi pula. Sehingga, pada akhirnya hari.

dalam proses pemeriksaan, kemudian akan meminta premi yang lebih tinggi

otoritas pajak akan menguji kewajaran untuk menutupi risiko tersebut. b. Mengevaluasi Kriteria Lain yang

transaksi ini dengan menekankan pada Dalam praktiknya, probability of akan Memengaruhi Tingkat Bunga

beberapa hal berikut: Selain credit rating, terdapat

default seringkali dikuantifikasi dalam

1. Analisis atas kebutuhan uang; bentuk credit rating. Credit rating ini beberapa kriteria lain yang dapat

menjadi pertimbangan, sebagai cara

2. Memastikan utang benar-benar merupakan opini yang diterbitkan oleh lain dalam menganalisis kelayakan

terjadi; lembaga pemeringkat (seperti Standard kredit. Kriteria-kriteria tersebut antara

& Poor’s, Moody’s, dan Fitch). Opini

3. Melakukan pengujian kewajaran ini bertujuan untuk menilai kelayakan lain sebagai berikut:

perbandingan utang dengan modal; kredit suatu perusahaan berdasarkan 1. Tanggal efektif peminjaman.

4. danMelakukan pengujian kewajaran metode kualitatif serta kuantitatif yang 2. Tanggal efektif dianggap penting

tingkat bunga pinjaman. bersifat ilmiah. Dengan kata lain, credit

Tabel 1 - Kategori Penilaian Credit Rating

S&P AAA BBB+ BBB BBB- BB+ BB BB- B+ B B- CCC+ CCC CCC- CC C D

Moody's Aaa Baa1 Baa2 Baa3 Ba1 Ba2 Ba3 B1 B2 B3 Caa1 Caa2 Caa3 Ca C D

Fitch AAA BBB+ BBB BBB- BB+ BB BB- B+ B B- CCC+ CCC CCC- CC C D

Investement Grade Speculative Grade Junk

InsideTax | Edisi 25 | November 2014 53