Page 10 - InsideTax Edisi 29th (Gonjang-ganjing PBB)

P. 10

insideheadline

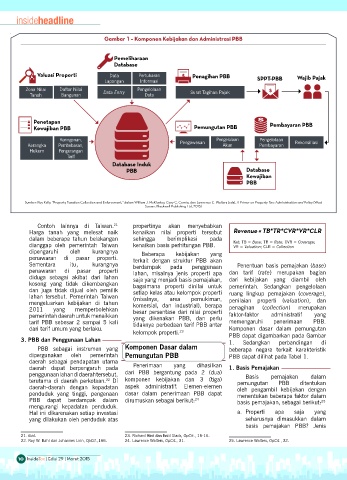

Gambar 1 – Komponen Kebijakan dan Administrasi PBB

Pemeliharaan

Database

Valuasi Properti Data Pertukaran Penagihan PBB Wajib Pajak

Lapangan Informasi SPPT-PBB

Zona Nilai Daftar Nilai Data Entry Pengelolaan Surat Tagihan Pajak

Tanah Bangunan Data

Penetapan Pembayaran PBB

Kewajiban PBB Pemungutan PBB

Keringanan, Pengelolaan Pengelolaan

Kerangka Pembebasan, Pengawasan Akun Pembayaran Rekonsiliasi

Hukum Pengurangan

Tarif

Database Induk

PBB Database

Kewajiban

PBB

Sumber: Roy Kelly, “Property Taxation Collection and Enforcement,” dalam William J. McKluskey, Gary C. Cornia, dan Lawrence C. Walters (eds), A Primer on Property Tax: Administration and Policy (West

Sussex: Blackwell Publishing Ltd, 2013)

Contoh lainnya di Taiwan. propertinya akan menyebabkan

21

Harga tanah yang melesat naik kenaikan nilai properti tersebut Revenue = TB*TR*CVR*VR*CLR

dalam beberapa tahun belakangan sehingga berimplikasi pada

dianggap oleh pemerintah Taiwan kenaikan basis perhitungan PBB. Ket: TB = Base; TR = Rate; CVR = Coverage;

VR = Valuation; CLR = Collection

dipengaruhi oleh kurangnya Beberapa kebijakan yang

penawaran di pasar properti. terkait dengan struktur PBB akan

Sementara itu, kurangnya berdampak pada penggunaan Penentuan basis pemajakan (base)

penawaran di pasar properti lahan, misalnya jenis properti apa dan tarif (rate) merupakan bagian

diduga sebagai akibat dari lahan saja yang menjadi basis pemajakan, dari kebijakan yang diambil oleh

kosong yang tidak dikembangkan bagaimana properti dinilai untuk pemerintah. Sedangkan pengelolaan

dan juga tidak dijual oleh pemilik

lahan tersebut. Pemerintah Taiwan setiap kelas atau kelompok properti ruang lingkup pemajakan (coverage),

(misalnya,

area

pemukiman,

mengeluarkan kebijakan di tahun komersial, dan industrial), berapa penilaian properti (valuation), dan

2011 yang memperbolehkan besar persentase dari nilai properti penagihan (collection) merupakan

pemerintah daerah untuk menaikkan yang dikenakan PBB, dan perlu faktor-faktor administratif yang

tarif PBB sebesar 2 sampai 5 kali tidaknya perbedaan tarif PBB antar memengaruhi penerimaan PBB.

dari tarif umum yang berlaku. Komponen dasar dalam pemungutan

kelompok properti. PBB dapat digambarkan pada Gambar

23

3. PBB dan Penggunaan Lahan 1. Sedangkan perbandingan di

PBB sebagai instrumen yang Komponen Dasar dalam beberapa negara terkait karakteristik

dipergunakan oleh pemerintah Pemungutan PBB PBB dapat dilihat pada Tabel 1.

daerah sebagai pendapatan utama

daerah dapat berpengaruh pada Penerimaan yang dihasilkan 1. Basis Pemajakan

penggunaan lahan di daerah tersebut, dari PBB bergantung pada 2 (dua) Basis pemajakan dalam

terutama di daerah perkotaan. Di komponen kebijakan dan 3 (tiga) pemungutan PBB ditentukan

22

daerah-daerah dengan kepadatan aspek administratif. Elemen-elemen oleh pengambil kebijakan dengan

penduduk yang tinggi, pengenaan dasar dalam penerimaan PBB dapat menentukan beberapa faktor dalam

PBB dapat berdampak dalam dirumuskan sebagai berikut: 24 basis pemajakan, sebagai berikut: 25

mengurangi kepadatan penduduk.

Hal ini dikarenakan setiap investasi a. Properti apa saja yang

yang dilakukan oleh penduduk atas seharusnya dimasukkan dalam

basis pemajakan PBB? Jenis

21. Ibid. 23. Richard Bird dan Enid Slack, OpCit., 15-16.

22. Roy W. Bahl dan Johannes Linn, OpCit.,166. 24. Lawrence Walters, OpCit., 31. 25. Lawrence Walters, OpCit., 32.

10 InsideTax | Edisi 29 | Maret 2015nsideTax | Edisi 29 | Maret 2015

10 I