Page 8 - InsideTax Edisi 30th (Menyasar Pajak Orang Kaya)

P. 8

insideheadline

karakteristik yang berbeda dengan WP

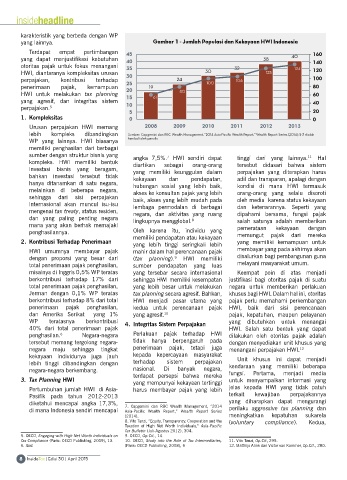

yang lainnya. Gambar 1 - Jumlah Populasi dan Kekayaan HWI Indonesia

Terdapat empat pertimbangan 45 160

yang dapat menjustifikasi kebutuhan 40 38 40 140

otoritas pajak untuk fokus menangani 35 32 134

HWI, diantaranya kompleksitas urusan 30 30 125 120

perpajakan, kontribusi terhadap 25 24 100 106 100

penerimaan pajak, kemampuan 20 19 80

HWI untuk melakukan tax planning 15 61 80 60

yang agresif, dan integritas sistem 10 40

perpajakan. 5

5 20

1. Kompleksitas 0 0

Urusan perpajakan HWI memang 2008 2009 2010 2011 2012 2013

lebih kompleks dibandingkan Sumber: Capgemini dan RBC Wealth Management, “2014 Asia-Pacific Wealth Report,” Wealth Report Series (2014): 5-7, diolah

WP yang lainnya. HWI biasanya kembali oleh penulis

memiliki penghasilan dari berbagai

sumber dengan struktur bisnis yang angka 7,5%. HWI sendiri dapat tinggi dari yang lainnya. Hal

7

11

kompleks. HWI memiliki bentuk diartikan sebagai orang-orang tersebut didasari bahwa sistem

investasi bisnis yang beragam, yang memiliki keunggulan dalam perpajakan yang diterapkan harus

bahkan investasi tersebut tidak kekayaan dan pendapatan, adil dan transparan, apalagi dengan

hanya ditanamkan di satu negara, hubungan sosial yang lebih baik, kondisi di mana HWI termasuk

melainkan di beberapa negara, akses ke konsultan pajak yang lebih orang-orang yang selalu disoroti

sehingga dari sisi perpajakan baik, akses yang lebih mudah pada oleh media karena status kekayaan

internasional akan muncul isu-isu lembaga permodalan di berbagai dan ketenarannya. Seperti yang

mengenai tax treaty, status residen, negara, dan aktivitas yang ruang dipahami bersama, fungsi pajak

dan yang paling penting negara lingkupnya mengglobal. 8 salah satunya adalah memberikan

mana yang akan berhak memajaki pemerataan kekayaan dengan

penghasilannya. Oleh karena itu, individu yang

memiliki pendapatan atau kekayaan memungut pajak dari mereka

2. Kontribusi Terhadap Penerimaan yang memiliki kemampuan untuk

yang lebih tinggi seringkali lebih

HWI umumnya membayar pajak mahir dalam hal perencanaan pajak membayar yang pada akhirnya akan

dengan proporsi yang besar dari (tax planning). HWI memiliki disalurkan bagi pembangunan guna

9

total penerimaan pajak penghasilan, sumber pendapatan yang luas melayani masyarakat umum.

misalnya di Inggris 0,5% WP teratas yang tersebar secara internasional Keempat poin di atas menjadi

berkontribusi terhadap 17% dari sehingga HWI memiliki kesempatan justifikasi bagi otoritas pajak di suatu

total penerimaan pajak penghasilan, yang lebih besar untuk melakukan negara untuk memberikan perlakuan

Jerman dengan 0,1% WP teratas tax planning secara agresif. Bahkan, khusus bagi HWI. Dalam hal ini, otoritas

berkontribusi terhadap 8% dari total HWI menjadi pasar utama yang pajak perlu memahami perkembangan

penerimaan pajak penghasilan, kedua untuk perencanaan pajak HWI, baik dari sisi perencanaan

dan Amerika Serikat yang 1% yang agresif. 10 pajak, kepatuhan, maupun pelayanan

WP teratasnya berkontribusi 4. Integritas Sistem Perpajakan yang dibutuhkan untuk menangai

40% dari total penerimaan pajak HWI. Salah satu bentuk yang dapat

penghasilan. 6 Negara-negara Perlakuan pajak terhadap HWI dilakukan oleh otoritas pajak adalah

tersebut memang tergolong negara- tidak hanya berpengaruh pada dengan menyediakan unit khusus yang

negara maju sehingga tingkat penerimaan pajak, tetapi juga menangani perpajakan HWI.

12

kekayaan individunya juga jauh kepada kepercayaan masyarakat Unit khusus ini dapat menjadi

lebih tinggi dibandingkan dengan terhadap sistem perpajakan kendaraan yang memiliki beberapa

negara-negara berkembang. nasional. Di banyak negara, fungsi. Pertama, menjadi media

3. Tax Planning HWI terdapat persepsi bahwa mereka untuk menyampaikan informasi yang

yang mempunyai kekayaan tertinggi

Pertumbuhan jumlah HWI di Asia- harus membayar pajak yang lebih jelas kepada HWI yang tidak patuh

Pasifik pada tahun 2012-2013 terkait kewajiban perpajakannya

diketahui mencapai angka 17,3%, 7. Capgemini dan RBC Wealth Management, “2014 yang diharapkan dapat mengurangi

di mana Indonesia sendiri mencapai Asia-Pacific Wealth Report,” Wealth Report Series perilaku aggressive tax planning dan

(2014). meningkatkan kepatuhan sukarela

8. Vito Tanzi, “Equity, Transparency, Cooperation and the (voluntary compliance). Kedua,

Taxation of High Net Worth Individuals,” Asia-Pacific

Tax Bulletin (Juli-Agustus 2012), 304.

5. OECD, Engaging with High Net Worth Individuals on 9. OECD, Op.Cit., 14.

Tax Compliance (Paris: OECD Publishing, 2009), 13. 10. OECD, Study into the Role of Tax Intermediaries, 11. Vito Tanzi, Op.Cit, 299.

6. Ibid. (Paris: OECD Publishing, 2008), 6 12. Matthijs Alink dan Victor van Kommer, Op.Cit., 280.

8 InsideTax | Edisi 30 | April 2015