Page 18 - InsideTax Edisi 35th (Ikanku Hilang Pajakku Melayang)

P. 18

insidereview

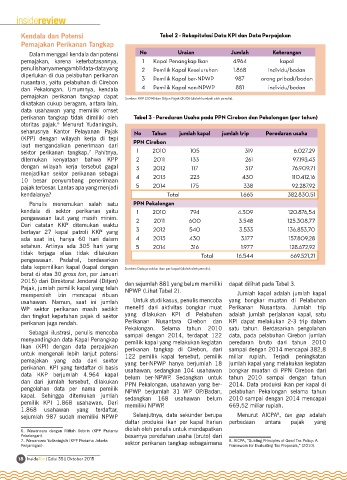

Kendala dan Potensi Tabel 2 - Rekapitulasi Data KPI dan Data Perpajakan

Pemajakan Perikanan Tangkap

Dalam menggali kendala dan potensi No Uraian Jumlah Keterangan

pemajakan, karena keterbatasannya, 1 Kapal Penangkap Ikan 4.964 kapal

penulis hanya mengambil data-data yang 2 Pemilik Kapal Keseluruhan 1.868 individu/badan

diperlukan di dua pelabuhan perikanan 3 Pemilik Kapal ber-NPWP 987 orang pribadi/badan

nusantara, yaitu pelabuhan di Cirebon

dan Pekalongan. Umumnya, kendala 4 Pemilik Kapal non-NPWP 881 individu/badan

pemajakan perikanan tangkap dapat Sumber: KKP (2014) dan Ditjen Pajak (2015) (diolah kembali oleh penulis).

dikatakan cukup beragam, antara lain,

data usahawan yang memiliki omset

perikanan tangkap tidak dimiliki oleh Tabel 3 - Peredaran Usaha pada PPN Cirebon dan Pekalongan (per tahun)

otoritas pajak. Menurut Yudaningsih,

6

seharusnya Kantor Pelayanan Pajak No Tahun jumlah kapal jumlah trip Peredaran usaha

(KPP) dengan wilayah kerja di tepi PPN Cirebon

laut mengandalkan penerimaan dari

sektor perikanan tangkap. Pahitnya, 1 2010 105 319 6.027,29

7

ditemukan kenyataan bahwa KPP 2 2011 133 261 97.193,43

dengan wilayah kerja tersebut gagal 3 2012 117 317 76.909,71

menjadikan sektor perikanan sebagai 4 2013 223 430 110.412,16

10 besar penyumbang penerimaan

pajak terbesar. Lantas apa yang menjadi 5 2014 175 338 92.287,92

kendalanya? Total 1.665 382.830,51

Penulis menemukan salah satu PPN Pekalongan

kendala di sektor perikanan yaitu 1 2010 794 4.309 120.876,54

pengawasan laut yang masih minim. 2 2011 600 3.548 125.308,77

Dari catatan KKP ditemukan waktu

berlayar 27 kapal patroli KKP yang 3 2012 540 3.533 136.853,70

ada saat ini, hanya 60 hari dalam 4 2013 430 3.177 157.809,28

setahun. Artinya ada 305 hari yang 5 2014 316 1.977 128.672,92

tidak terjaga alias tidak dilakukan Total 16.544 669.521,21

pengawasan. Padahal, berdasarkan

data kepemilikan kapal (kapal dengan Sumber: Data produksi ikan per kapal (diolah oleh penulis).

berat di atas 30 gross ton, per Januari

2015) dari Direktorat Jenderal (Ditjen) dan sejumlah 881 yang belum memiliki dapat dilihat pada Tabel 3.

Pajak, jumlah pemilik kapal yang telah NPWP (Lihat Tabel 2).

memperoleh izin mencapai ribuan Jumlah kapal adalah jumlah kapal

usahawan. Namun, saat ini jumlah Untuk studi kasus, penulis mencoba yang bongkar muatan di Pelabuhan

WP sektor perikanan masih sedikit meneliti dari aktivitas bongkar muat Perikanan Nusantara. Jumlah trip

dan tingkat kepatuhan pajak di sektor yang dilakukan KPI di Pelabuhan adalah jumlah perjalanan kapal, satu

perikanan juga rendah. Perikanan Nusantara Cirebon dan KPI dapat melakukan 2-3 trip dalam

Sebagai ilustrasi, penulis mencoba Pekalongan. Selama tahun 2010 satu tahun. Berdasarkan pengolahan

sampai dengan 2014, terdapat 122 data, pada pelabuhan Cirebon jumlah

menyandingkan data Kapal Penangkap pemilik kapal yang melakukan kegiatan peredaran bruto dari tahun 2010

Ikan (KPI) dengan data perpajakan perikanan tangkap di Cirebon, dari sampai dengan 2014 mencapai 382,8

untuk mengenali lebih lanjut potensi 122 pemilik kapal tersebut, pemilik miliar rupiah. Terjadi peningkatan

pemajakan yang ada dari sektor yang ber-NPWP hanya berjumlah 18 jumlah kapal yang melakukan kegiatan

perikanan. KPI yang terdaftar di basis usahawan, sedangkan 104 usahawan bongkar muatan di PPN Cirebon dari

data KKP berjumlah 4.964 kapal belum ber-NPWP. Sedangkan untuk tahun 2010 sampai dengan tahun

dan dari jumlah tersebut, dilakukan PPN Pekalongan, usahawan yang ber- 2014. Data produksi ikan per kapal di

pengolahan data per nama pemilik NPWP berjumlah 31 WP OP/Badan, pelabuhan Pekalongan selama tahun

kapal. Sehingga ditemukan jumlah sedangkan 168 usahawan belum 2010 sampai dengan 2014 mencapai

pemilik KPI 1.868 usahawan. Dari memiliki NPWP. 669,52 miliar rupiah.

1.868 usahawan yang terdaftar,

8

sejumlah 987 sudah memiliki NPWP Selanjutnya, data sekunder berupa Menurut AICPA , tax gap adalah

daftar produksi ikan per kapal harian perbedaan antara pajak yang

6. Wawancara dengan Miftah Sobirin (KPP Pratama diolah oleh penulis untuk mendapatkan

Pekalongan). besarnya peredahan usaha (bruto) dari

7. Wawancara Yudaningsih (KPP Pratama Jakarta sektor perikanan tangkap sebagaimana 8. AICPA, “Guiding Principles of Good Tax Policy: A

Penjaringan). Framework for Evaluating Tax Proposals,” (2010).

18 InsideTax | Edisi 35 | Oktober 2015