Page 7 - InsideTax Edisi 31st (Manfaatkan Pengampunan Sanksi!

P. 7

insideheadline

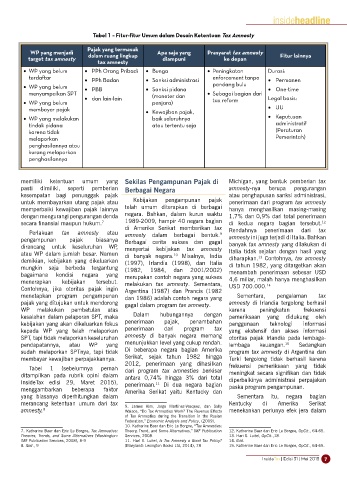

Tabel 1 – Fitur-fitur Umum dalam Desain Ketentuan Tax Amnesty

Pajak yang termasuk

WP yang menjadi Apa saja yang Prasyarat tax amnesty

target tax amnesty dalam ruang lingkup diampuni ke depan Fitur lainnya

tax amnesty

• WP yang belum • PPh Orang Pribadi • Bunga • Peningkatan Durasi:

terdaftar • PPh Badan • Sanksi administrasi enforcement tanpa • Permanen

• WP yang belum • PBB • Sanksi pidana pandang bulu • One-time

menyampaikan SPT • Sebagai bagian dari

• dan lain-lain (moneter dan tax reform Legal basis:

• WP yang belum penjara)

membayar pajak • Kewajiban pajak, • UU

• WP yang melakukan baik seluruhnya • Keputusan

tindak pidana atau tertentu saja administratif

karena tidak (Peraturan

melaporkan Pemerintah)

penghasilannya atau

kurang melaporkan

penghasilannya

memiliki ketentuan umum yang Sekilas Pengampunan Pajak di Michigan, yang bentuk pemberian tax

pasti dimiliki, seperti pemberian Berbagai Negara amnesty-nya berupa pengurangan

kesempatan bagi penunggak pajak atau penghapusan sanksi administrasi,

untuk membayarkan utang pajak atau Kebijakan pengampunan pajak penerimaan dari program tax amnesty

memperbaiki kewajiban pajak lainnya telah umum diterapkan di berbagai hanya menghasilkan masing-masing

dengan mengurangi pengurangan denda negara. Bahkan, dalam kurun waktu 1,7% dan 0,9% dari total penerimaan

secara finansial maupun hukum. 7 1989-2009, hampir 40 negara bagian di kedua negara bagian tersebut.

12

di Amerika Serikat memberikan tax

Perlakuan tax amnesty atau amnesty dalam berbagai bentuk. Rendahnya penerimaan dari tax

9

pengampunan pajak biasanya Berbagai cerita sukses dan gagal amnesty ini juga terjadi di Italia. Bahkan

dirancang untuk keseluruhan WP, menyertai kebijakan tax amnesty banyak tax amnesty yang dilakukan di

atau WP dalam jumlah besar. Namun di banyak negara. Misalnya, India Italia tidak sejalan dengan hasil yang

10

13

demikian, kebijakan yang dikeluarkan (1997), Irlandia (1998), dan Italia diharapkan. Contohnya, tax amnesty

mungkin saja berbeda tergantung (1982, 1984, dan 2001/2002) di tahun 1982, yang ditargetkan akan

bagaimana kondisi negara yang merupakan contoh negara yang sukses menambah penerimaan sebesar USD

menerapkan kebijakan tersebut. melakukan tax amnesty. Sementara, 4,6 miliar, malah hanya menghasilkan

14

Contohnya, jika otoritas pajak ingin Argentina (1987) dan Prancis (1982 USD 700.000.

menetapkan program pengampunan dan 1986) adalah contoh negara yang Sementara, pengalaman tax

pajak yang ditujukan untuk mendorong gagal dalam program tax amnesty. amnesty di Irlandia tergolong berhasil

WP melakukan pembetulan atas karena peningkatan frekuensi

kesalahan dalam pelaporan SPT, maka Dalam hubungannya dengan pemeriksaan yang didukung oleh

kebijakan yang akan dikeluarkan fokus penerimaan pajak, penambahan penggunaan teknologi informasi

kepada WP yang telah melaporkan penerimaan dari program tax yang ekstensif dan akses informasi

SPT, tapi tidak melaporkan keseluruhan amnesty di banyak negara memang otoritas pajak Irlandia pada lembaga-

pendapatannya, atau WP yang menunjukkan level yang cukup rendah. lembaga keuangan. 15 Sedangkan

sudah melaporkan SPTnya, tapi tidak Di beberapa negara bagian Amerika program tax amnesty di Argentina dan

membayar kewajiban perpajakkannya. Serikat, sejak tahun 1982 hingga Turki tergolong tidak berhasil karena

2012, penerimaan yang dihasilkan

Tabel 1 (sebelumnya pernah dari program tax amnesties berkisar frekuensi pemeriksaan yang tidak

ditampilkan pada rubrik opini dalam antara 0,74% hingga 3% dari total meningkat secara signifikan dan tidak

InsideTax edisi 29, Maret 2015), penerimaan. Di dua negara bagian diperbaikinya administrasi perpajakan

11

menggambarkan beberapa faktor Amerika Serikat yaitu Kentucky dan paska program pengampunan.

yang biasanya diperhitungkan dalam Sementara itu, negara bagian

merancang ketentuan umum dari tax 9. James Alm, Jorge Martinez-Vasquez, dan Sally Kentucky di Amerika Serikat

amnesty. 8 Walace, “Do Tax Amnesties Work? The Revenue Effects menekankan perlunya efek jera dalam

of Tax Amnesties during the Transition in the Rusian

Federation,” Economic Analysis and Policy, (2009).

10. Katherine Baer dan Eric Le Borgne, “Tax Amnesties:

7. Katherine Baer dan Eric Le Borgne, Tax Amnesties: Theory, Trend, and Some Alternatives,” IMF Publication 12. Katherine Baer dan Eric Le Borgne, OpCit., 64-65.

Theories, Trends, and Some Alternatives (Washington: Services, 2008. 13. Hari S. Luitel, OpCit.,18.

IMF Publication Services, 2008), 8-9 11. Hari S. Luitel, Is Tax Amnesty a Good Tax Policy? 14. Ibid.

8. Ibid., 9 (Maryland: Lexington Books Ltd, 2014), 78 15. Katherine Baer dan Eric Le Borgne, OpCit., 64-65.

InsideTax | Edisi 31 | Mei 2015 7