Page 10 - InsideTax Edisi 34th (Insentif Tax Holiday)

P. 10

insideheadline

Poin Perubahan PMK-130/2011 PMK-159/2015

Persyaratan Fasilitas dapat dimanfaatkan sepanjang memenuhi Fasilitas dapat dimanfaatkan sepanjang memenuhi

fasilitas persyaratan berikut: persyaratan berikut:

1. Telah merealisasikan seluruh penanaman modal- 1. Telah berproduksi secara komersial;

nya; dan 2. Pada saat mulai berproduksi secara komersial,

2. Telah berproduksi secara komersial. wajib pajak telah merealisasikan nilai penanaman

modalnya; dan

3. Bidang usaha penanaman modal sesuai dengan

rencana bidang usaha penanaman modal dan ter-

masuk dalam cakupan industri pionir, merealisasi-

kan nilai penanaman modal paling sedikit sebesar

rencana penanaman modalnya.

Sumber: Diolah oleh penulis berdasarkan PMK-130 dan PMK-159.

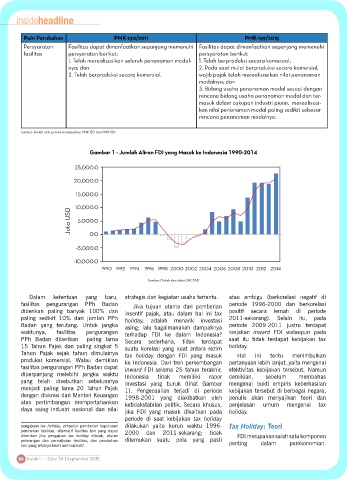

Gambar 1 - Jumlah Aliran FDI yang Masuk ke Indonesia 1990-2014

25,000.0

20,000.0

15,000.0

10,000.0

Juta USD 5,000.0

0.0

-5,000.0

-10,000.0

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Sumber: Diolah dari data UNCTAD

Dalam ketentuan yang baru, strategis dari kegiatan usaha tertentu. atau ambigu (berkorelasi negatif di

fasilitas pengurangan PPh Badan Jika tujuan utama dari pemberian periode 1996-2000 dan berkorelasi

diberikan paling banyak 100% dan insentif pajak, atau dalam hal ini tax positif secara lemah di periode

paling sedikit 10% dari jumlah PPh holiday, adalah menarik investasi 2011-sekarang). Selain itu, pada

Badan yang terutang. Untuk jangka asing; lalu bagaimanakah dampaknya periode 2009-2011 justru terdapat

waktunya, fasilitas pengurangan terhadap FDI ke dalam Indonesia? lonjakan inward FDI walaupun pada

PPh Badan diberikan paling lama Secara sederhana, tidak terdapat saat itu tidak terdapat kebijakan tax

15 Tahun Pajak dan paling singkat 5 suatu korelasi yang kuat antara rezim holiday.

Tahun Pajak sejak tahun dimulainya tax holiday dengan FDI yang masuk Hal ini tentu menimbulkan

produksi komersial. Walau demikian ke Indonesia. Dari tren perkembangan pertanyaan lebih lanjut, yaitu mengenai

fasilitas pengurangan PPh Badan dapat inward FDI selama 25 tahun terakhir, efektivitas kebijakan tersebut. Namun

diperpanjang melebihi jangka waktu Indonesia tidak memiliki rapor demikian, sebelum membahas

yang telah disebutkan sebelumnya investasi yang buruk (lihat Gambar mengenai bukti empiris keberhasilan

menjadi paling lama 20 Tahun Pajak 1). Pengecualian terjadi di periode kebijakan tersebut di berbagai negara,

dengan diskresi dari Menteri Keuangan 1998-2001 yang diakibatkan oleh penulis akan menyajikan teori dan

atas pertimbangan mempertahankan ketidakstabilan politik. Secara khusus, penjelasan umum mengenai tax

daya saing industri nasional dan nilai jika FDI yang masuk dikaitkan pada holiday.

periode di saat kebijakan tax holiday

pengajuan tax holiday, prosedur pemberian keputusan dilakukan yaitu kurun waktu 1996- Tax Holiday: Teori

pemberian fasilitas, alternatif fasilitas lain yang dapat 2000 dan 2011-sekarang; tidak

diberikan jika pengajuan tax holiday ditolak, aturan FDI merupakan salah satu komponen

pelarangan dan pencabutan fasilitas, dan perubahan ditemukan suatu pola yang pasti penting dalam perekonomian.

lain yang sifatnya lebih administratif.

10 InsideTax | Edisi 34 | September 2015