Page 16 - InsideTax Edisi 34th (Insentif Tax Holiday)

P. 16

insideheadline

Gambar 3 – Proses Aplikasi Tax holiday berdasarkan PMK-159

1 3 4

Menteri

Komite

Pelaku usaha Kepala BKPM Keuangan Verifikasi

Usulan Peneliti

dan

verifikasi

Koordinasi 2

Hasil penelitian 5

Meteri terkait dan rekomendasi

Keputusan

Sumber: Diolah oleh penulis berdasarkan PMK-159

cakupan industri pionir tersebut jumlah PPh Badan yang terutang. demikian sebaliknya. Perpanjangan

menjadi: (i) industri logam hulu; (ii) Ketentuan ini sebelumnya tidak ada durasi tax holiday haruslah

industri pengilangan minyak bumi; dalam PMK-130 yang memberikan memperhatikan tidak hanya potensi

(iii) industri kimia dasar organik yang pembebasan PPh Badan sebesar penerimaan PPh Badan yang hilang,

bersumber dari minyak bumi dan gas 100%. Lebih lanjut, dalam Pasal namun juga biaya administrasi dan

alam; (iv) industri permesinan yang 6 ayat (3) PMK-159 dinyatakan biaya yang timbul akibat perubahan

menghasilkan mesin industri; (v) bahwa komite verifikasi pemberian perilaku dari kalangan bisnis di

industri pengolahan berbasis hasil pengurangan PPh Badan yang akan Indonesia.

pertanian, kehutanan, dan perikanan; menyampaikan hasil penelitian dan Akan lebih baik jika terdapat

(vi) industri telekomunikasi, informasi, verifikasi kepada Menteri Keuangan proyeksi tax expenditure dari kebijakan

dan komunikasi; (vii) industri disertai dengan pertimbangan dan ini dari pemerintah khususnya

transportasi kelautan; (vii) industri rekomendasi, termasuk rekomendasi Kementerian Keuangan. Nantinya biaya

pengolahan yang merupakan industri mengenai besaran pengurangan PPh ini akan disandingkan dengan manfaat

utama di Kawaan Ekonomi Khusus Badan dan jangka waktu pemberian yang bisa didapatkan dari kebijakan tax

(KEK); dan/atau (ix) infrastruktur fasilitas tax holiday. holiday (cost benefit analysis). Dengan

ekonomi selain yang menggunakan Sayangnya, tidak ada penjelasan demikian, dapat dihitung seberapa

skema Kerjasama Pemerintah dan lebih lanjut mengenai apa yang menjadi lama durasi tax holiday yang akan

Badan Usaha (KPBU). dasar pertimbangan yang digunakan memberikan net benefit paling besar

Dengan demikian terdapat 9 sektor komite verifikasi dalam memberikan bagi Indonesia.

industri yang tercakup dalam kategori rekomendasi besaran pengurangan

industri pionir. Penulis menyadari PPh Badan dan jangka waktunya. Otoritas dan Proses Pemberian

bahwa sektor-sektor baru yang Penjelasan mengenai hal ini diperlukan Insentif

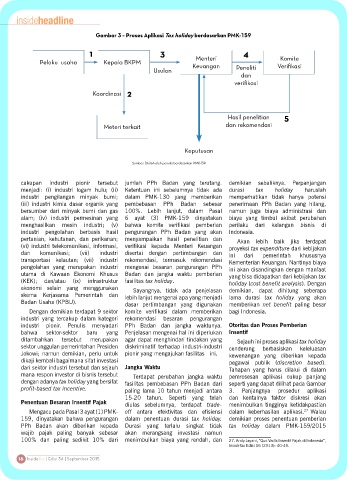

ditambahkan tersebut merupakan agar dapat menghindari tindakan yang Sejauh ini proses aplikasi tax holiday

sektor unggulan pemerintahan Presiden diskriminatif terhadap industri-industri cenderung berbasiskan keleluasan

Jokowi; namun demikian, perlu untuk pionir yang mengajukan fasilitas ini. kewenangan yang diberikan kepada

dikaji kembali bagaimana sifat investasi pegawai publik (discretion based).

dari sektor industri tersebut dan sejauh Jangka Waktu Tahapan yang harus dilalui di dalam

mana respon investor di bisnis tersebut Terdapat perubahan jangka waktu pemrosesan aplikasi cukup panjang

dengan adanya tax holiday yang bersifat fasilitas pembebasan PPh Badan dari seperti yang dapat dilihat pada Gambar

profit-based tax incentive. paling lama 10 tahun menjadi antara 3. Panjangnya prosedur aplikasi

15-20 tahun. Seperti yang telah dan kentalnya faktor diskresi akan

Penentuan Besaran Insentif Pajak diulas sebelumnya, terdapat trade- menimbulkan tingginya ketidakpastian

Mengacu pada Pasal 3 ayat (1) PMK- off antara efektivitas dan efisiensi dalam keberhasilan aplikasi. 27 Walau

159, dinyatakan bahwa pengurangan dalam penentuan durasi tax holiday. demikian proses penentuan pemberian

PPh Badan akan diberikan kepada Durasi yang terlalu singkat tidak tax holiday dalam PMK-159/2015

wajib pajak paling banyak sebesar akan merangsang investasi namun

100% dan paling sedikit 10% dari menimbulkan biaya yang rendah, dan 27. Andy Jayani, “Quo Vadis Insentif Pajak di Indonesia”,

InsideTax Edisi 16 (2013): 40-45.

16 InsideTax | Edisi 34 | September 2015