Page 29 - InsideTax Edisi 38th (Aksi BEPS: Menangkal Penggerusan Basis Pajak)

P. 29

insidereview

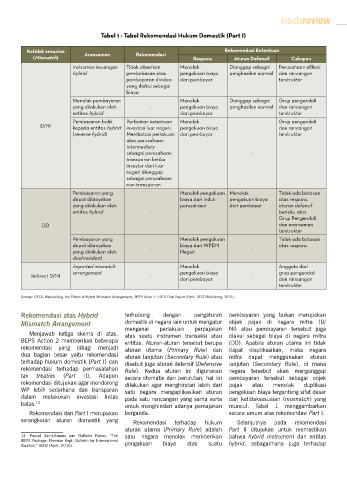

Tabel 1 - Tabel Rekomendasi Hukum Domestik (Part I)

Ketidak sesuaian Rekomendasi Ketentuan

(Mismatch) Aransemen Rekomendasi Respons Aturan Defensif Cakupan

Instrumen keuangan Tidak diberikan Menolak Dianggap sebagai Perusahaan afiliasi

hybrid pembebasan atas pengakuan biaya penghasilan normal dan rancangan

pembayaran dividen dari pembayar terstruktur

yang diakui sebagai

biaya

Menolak pembayaran Menolak Dianggap sebagai Grup pengendali

yang dilakukan oleh - pengakuan biaya penghasilan normal dan rancangan

entitas hybrid dari pembayar terstruktur

Pembayaran balik Perbaikan ketentuan Menolak Grup pengendali

D/NI kepada entitas hybrid investasi luar negeri: pengakuan biaya dan rancangan

(reverse hybrid) Membatasi perlakuan dari pembayar terstruktur

atas perusahaan

intermediary

sebagai perusahaan -

transparan ketika

investor dari luar

negeri dianggap

sebagai perusahaan

non-transparan

Pembayaran yang Menolak pengakuan Menolak Tidak ada batasan

dapat dibiayakan biaya dari induk pengakuan biaya atas respons,

yang dilakukan oleh perusahaan dari pembayar aturan defensif

entitas hybrid - berlaku atas

Grup Pengendali

DD dan aransemen

terstruktur

Pembayaran yang Menolak pengakuan Tidak ada batasan

dapat dibiayakan - biaya dari WPDN - atas respons

yang dilakukan oleh Negeri

dual-resident

Imported mismatch Menolak Anggota dari

arrangement pengakuan biaya grup pengendali

Indirect D/NI - -

dari pembayar dan rancangan

terstruktur

Sumber: OECD, Neutralising the Effects of Hybrid Mismatch Arrangements, BEPS Acion 2: 2015 Final Report (Paris: OECD Publishing, 2015).

Rekomendasi atas Hybrid terhubung dengan pengaturan pembayaran yang bukan merupakan

Mismatch Arrangement domestik di negara lain untuk mengatur objek pajak di negara mitra (D/

Menjawab ketiga skema di atas, mengenai perlakuan perpajakan NI) atau pembayaran tersebut juga

atas suatu instrumen transaksi atau diakui sebagai biaya di negara mitra

BEPS Action 2 memberikan beberapa entitas. Aturan-aturan tersebut berupa (DD). Apabila aturan utama ini tidak

rekomendasi yang dibagi menjadi aturan utama (Primary Rule) dan dapat diaplikasikan, maka negara

dua bagian besar yaitu rekomendasi aturan lanjutan (Secondary Rule) atau mitra dapat menggunakan aturan

terhadap hukum domestik (Part I) dan disebut juga aturan defensif (Defensive lanjutan (Secondary Rule), di mana

rekomendasi terhadap permasalahan Rule). Kedua aturan ini digunakan negara tersebut akan menganggap

tax treaties (Part II). Adapun secara otomatis dan berurutan, hal ini pembayaran tersebut sebagai objek

rekomendasi ditujukan agar mendorong dilakukan agar menghindari lebih dari pajak atau menolak duplikasi

WP lebih sederhana dan transparan satu negara mengaplikasikan aturan pengakuan biaya tergantung sifat dasar

dalam melakukan investasi lintas pada satu rancangan yang sama serta dari ketidaksesuaian (mismatch) yang

batas. 14 untuk menghindari adanya pemajakan muncul. Tabel 1 menggambarkan

Rekomendasi dari Part I merupakan berganda. secara umum atas rekomendasi Part I.

serangkaian aturan domestik yang Rekomendasi terhadap hukum Selanjutnya pada rekomendasi

aturan utama (Primary Rule) adalah Part II ditujukan untuk memastikan

14. Pascal Saint-Amans dan Raffaele Russo, “The satu negara menolak memberikan bahwa hybrid instrument dan entitas

BEPS Package: Promise Kept, Bulletin for International pengakuan biaya atas suatu hybrid, sebagaimana juga terhadap

Taxation,” IBFD (April, 2016).

InsideTax | Edisi 38 | Mei 2016 29