Page 17 - Working Paper (Tax Expenditure atas Pajak Penghasilan: Rekomendasi bagi Indonesia)

P. 17

DDTC Working Paper 0814

17

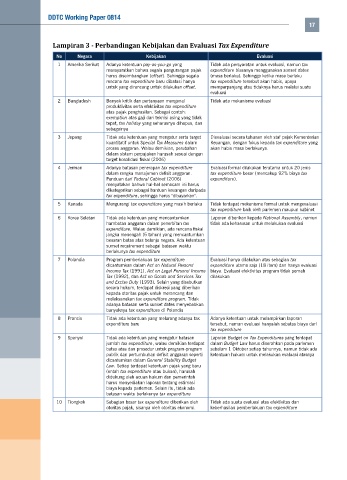

Lampiran 3 - Perbandingan Kebijakan dan Evaluasi Tax Expenditure

No Negara Kebijakan Evaluasi

1 Amerika Serikat Adanya ketentuan pay-as-you-go yang Tidak ada persyaratan untuk evaluasi, namun tax

mensyaratkan bahwa segala pengurangan pajak expenditure biasanya menggunakan sunset dates

harus diseimbangkan (offset). Sehingga segala (masa berlaku). Sehingga ketika masa berlaku

rencana tax expenditure baru dibatasi hanya tax expenditure tersebut akan habis, upaya

untuk yang dirancang untuk dilakukan offset. memperpanjang atau tidaknya harus melalui suatu

evaluasi

2 Bangladesh Banyak kritik dan pertanyaan mengenai Tidak ada mekanisme evaluasi

produktivitas serta efektivitas tax expenditure

atas pajak penghasilan. Sebagai contoh:

exemption atas gaji dari teknisi asing yang tidak

tepat, tax holiday yang seharusnya dihapus, dan

sebagainya

3 Jepang Tidak ada ketentuan yang mengatur serta target Dievaluasi secara tahunan oleh staf pajak Kementerian

kuantitatif untuk Special Tax Measures dalam Keuangan, dengan fokus kepada tax expenditure yang

proses anggaran. Walau demikian, perubahan akan habis masa berlakunya.

dalam sistem perpajakan harusah sesuai dengan

target kosolidasi fiskal (2006)

4 Jerman Adanya batasan penerapan tax expenditure Evaluasi formal dilakukan terutama untuk 20 jenis

dalam rangka manajemen defisit anggaran. tax expenditure besar (mencakup 92% biaya tax

Panduan dari Federal Cabinet (2006) expenditure).

menyatakan bahwa hal-hal semacam ini harus

dikategorikan sebagai bantuan keuangan daripada

tax expenditure, sehingga harus "dibayarkan".

5 Kanada Mengurangi tax expenditure yang masih berlaku Tidak terdapat mekanisme formal untuk mengevaluasi

tax expenditure baik oleh parlemen maupun kabinet

6 Korea Selatan Tidak ada ketentuan yang mencantumkan Laporan diberikan kepada National Assembly, namun

hambatan anggaran dalam penerbitan tax tidak ada keharusan untuk melakukan evaluasi

expenditure. Walau demikian, ada rencana fiskal

jangka menengah (5 tahun) yang mencantumkan

besaran batas atas belanja negara. Ada ketentuan

sunset requirement sebagai batasan waktu

berlakunya tax expenditure

7 Polandia Program pemberlakuan tax expenditure Evaluasi hanya dilakukan atas sebagian tax

dicantumkan dalam Act on Natural Persons' expenditure utama saja (18 item) dan hanya evaluasi

Income Tax (1991), Act on Legal Persons' Income biaya. Evaluasi efektivitas program tidak pernah

Tax (1992), dan Act on Goods and Services Tax dilakukan

and Excise Duty (1993). Selain yang disebutkan

secara hukum, terdapat diskresi yang diberikan

kepada otoritas pajak untuk merancang dan

melaksanakan tax expenditure program. Tidak

adanya batasan serta sunset dates menyebabkan

banyaknya tax expenditure di Polandia

8 Prancis Tidak ada ketentuan yang melarang adanya tax Adanya ketentuan untuk melampirkan laporan

expenditure baru tersebut, namun evaluasi hanyalah sebatas biaya dari

tax expenditure

9 Spanyol Tidak ada ketentuan yang mengatur batasan Laporan Budget on Tax Expenditures yang terdapat

jumlah tax expenditure, walau demikian terdapat dalam Budget Law harus diserahkan pada parlemen

batas atas dan prosedur untuk program-program sebelum 1 Oktober setiap tahunnya, namun tidak ada

publik dan pertumbuhan defisit anggaran seperti ketentuan hukum untuk melakukan evaluasi atasnya

dicantumkan dalam General Stability Budget

Law. Setiap terdapat ketentuan pajak yang baru

(entah tax expenditure atau bukan), harusah

didukung oleh acuan hukum dan pemerintah

harus menyediakan laporan tentang estimasi

biaya kepada parlemen. Selain itu, tidak ada

batasan waktu berlakunya tax expenditure

10 Tiongkok Sebagian besar tax expenditure diberikan oleh Tidak ada suatu evaluasi atas efektivitas dan

otoritas pajak, sisanya oleh otoritas ekonomi. keberhasilan pemberlakuan tax expenditure