Page 14 - Working Paper (Tax Expenditure atas Pajak Penghasilan: Rekomendasi bagi Indonesia)

P. 14

DDTC Working Paper 0814

14

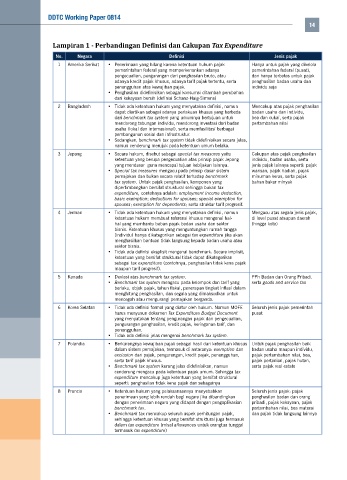

Lampiran 1 - Perbandingan Definisi dan Cakupan Tax Expenditure

No. Negara Definisi Jenis pajak

1 Amerika Serikat • Penerimaan yang hilang karena ketentuan hukum pajak Hanya untuk pajak yang dikelola

pemerintahan federal yang memperkenankan adanya pemerintahan federal (pusat),

pengecualian, pengurangan dari penghasilan bruto, atau dan hanya terbatas untuk pajak

adanya kredit pajak khusus, adanya tarif pajak tertentu, serta penghasilan badan usaha dan

penangguhan atas kewajiban pajak. individu saja

• Penghasilan didefinisikan sebagai konsumsi ditambah perubahan

dari kekayaan bersih (definisi Schanz-Haig-Simons)

2 Bangladesh • Tidak ada ketentuan hukum yang menyatakan definisi, namun Mencakup atas pajak penghasilan

dapat diartikan sebagai adanya perlakuan khusus yang berbeda badan usaha dan individu,

dari benchmark tax system yang umumnya bertujuan untuk bea dan cukai, serta pajak

mendorong tabungan individu, mendorong investasi dari badan pertambahan nilai

usaha (lokal dan internasional), serta memfasilitasi berbagai

pembangunan sosial dan infrastruktur.

• Sedangkan, benchmark tax system tidak didefinisikan secara jelas,

namun cenderung merujuk pada ketentuan umum belaka.

3 Jepang • Secara hukum, disebut sebagai special tax measures yaitu Cakupan atas pajak penghasilan

ketentuan yang berupa pengecualian atas prinsip pajak Jepang individu, badan usaha, serta

yang mendasar guna mencapai tujuan kebijakan lainnya. jenis pajak lainnya seperti: pajak

• Special tax measures mengacu pada prinsip dasar sistem warisan, pajak hadiah, pajak

pemajakan dan bukan secara relatif terhadap benchmark minuman keras, serta pajak

tax system. Untuk pajak penghasilan, komponen yang bahan bakar minyak

dipertimbangkan bersifat struktural sehingga bukan tax

expenditure, contohnya adalah: employment income deduction,

basic exemption; deductions for spouses; special exemption for

spouses; exemption for dependents; serta struktur tarif progresif.

4 Jerman • Tidak ada ketentuan hukum yang menyatakan definisi, namun Mengacu atas segala jenis pajak,

ketentuan hukum membuat referensi khusus mengenai hal- di level pusat ataupun daerah

hal yang membantu beban pajak badan usaha dan sektor (hingga kota)

bisnis. Ketentuan khusus yang menguntungkan rumah tangga

(individu) hanya dikategorikan sebagai tax expenditure jika akan

menghasilkan bantuan tidak langsung kepada badan usaha atau

sektor bisnis.

• Tidak ada definisi eksplisit mengenai benchmark. Secara implisit,

ketentuan yang bersifat struktural tidak dapat dikategorikan

sebagai tax expenditure (contohnya, penghasilan tidak kena pajak

maupun tarif progresif).

5 Kanada • Deviasi atas benchmark tax system. PPh Badan dan Orang Pribadi,

• Benchmark tax system mengacu pada kelompok dan tarif yang serta goods and service tax

berlaku, objek pajak, tahun fiskal, penerapan tingkat inflasi dalam

menghitung penghasilan, dan segala yang dimaksudkan untuk

mencegah atau mengurangi pemajakan berganda.

6 Korea Selatan • Tidak ada definisi formal yang diatur oleh hukum. Namun MOFE Seluruh jenis pajak pemerintah

harus menyusun dokumen Tax Expenditure Budget Document pusat

yang menyatakan tentang pengurangan pajak dan pengecualian,

pengurangan penghasilan, kredit pajak, keringanan tarif, dan

penangguhan.

• Tidak ada definisi jelas mengenai benchmark tax system.

7 Polandia • Berkurangnya kewajiban pajak sebagai hasil dari ketentuan khusus Untuk pajak penghasilan baik

dalam sistem pemajakan, termasuk di antaranya: exemption dan badan usaha maupun individu,

exclusion dari pajak, pengurangan, kredit pajak, penangguhan, pajak pertambahan nilai, bea,

serta tarif pajak khusus. pajak pertanian, pajak hutan,

• Benchmark tax system kurang jelas didefinisikan, namun serta pajak real estate

cenderung mengacu pada ketentuan pajak umum. Sehingga tax

expenditure mencakup juga ketentuan yang bersifat struktural

seperti: penghasilan tidak kena pajak dan sebagainya

8 Prancis • Ketentuan hukum yang pelaksanaannya menyebabkan Seluruh jenis pajak: pajak

penerimaan yang lebih rendah bagi negara jika dibandingkan penghasilan badan dan orang

dengan penerimaan negara yang didapat dengan pengaplikasian pribadi, pajak kekayaan, pajak

benchmark tax. pertambahan nilai, bea materai

• Benchmark tax mencakup seluruh aspek perhitungan pajak, dan pajak tidak langsung lainnya

sehingga ketentuan khusus yang bersifat struktural juga termasuk

dalam tax expenditure (misal allowances untuk orangtua tunggal

termasuk tax expenditure)