Page 21 - Working Paper (Komparasi Objek Cukai secara Global dan Pelajaran bagi Indonesia)

P. 21

termasuk dalam kategori pajak atas manufaktur. Penerimaan dari cukai atas vaksin ini

82

kemudian dialokasikan untuk membiayai kompensasi kerugian atas kesalahan vaksinasi.

3.2.2.1.2 Cukai terkait Lingkungan

Banyak negara yang mengenakan pajak sebagai instrumen ekonomi untuk mengendalikan

dampak negatif terhadap lingkungan karena tidak memerlukan adanya kontak langsung antara

pemerintah dengan pihak yang melakukan pencemaran lingkungan. Hal ini kemudian

berdampak pada rendahnya biaya yang perlu dikeluarkan baik oleh wajib pajak maupun

83

pemerintah. Cukai atas lingkungan lingkungan disebut juga sebagai environmental taxes.

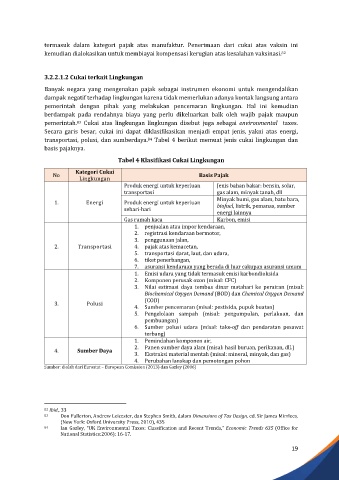

Secara garis besar, cukai ini dapat diklasifikasikan menjadi empat jenis, yakni atas energi,

84

transportasi, polusi, dan sumberdaya. Tabel 4 berikut memuat jenis cukai lingkungan dan

basis pajaknya.

Tabel 4 Klasifikasi Cukai Lingkungan

Kategori Cukai

No Lingkungan Basis Pajak

Produk energi untuk keperluan Jenis bahan bakar: bensin, solar,

transportasi gas alam, minyak tanah, dll

1. Energi Produk energi untuk keperluan Minyak bumi, gas alam, batu bara,

biofuel, listrik, pemanas, sumber

sehari-hari

energi lainnya

Gas rumah kaca Karbon, emisi

1. penjualan atau impor kendaraan,

2. registrasi kendaraan bermotor,

3. penggunaan jalan,

2. Transportasi 4. pajak atas kemacetan,

5. transportasi darat, laut, dan udara,

6. tiket penerbangan,

7. asuransi kendaraan yang berada di luar cakupan asuransi umum

1. Emisi udara yang tidak termasuk emisi karbondioksida

2. Komponen perusak ozon (misal: CFC)

3. Nilai estimasi daya tembus dinar matahari ke perairan (misal:

Biochemical Oxygen Demand (BOD) dan Chemical Oxygen Demand

3. Polusi (COD)

4. Sumber pencemaran (misal: pestisida, pupuk buatan)

5. Pengelolaan sampah (misal: pengumpulan, perlakuan, dan

pembuangan)

6. Sumber polusi udara (misal: take-off dan pendaratan pesawat

terbang)

1. Pemindahan komponen air,

4. Sumber Daya 2. Panen sumber daya alam (misal: hasil buruan, perikanan, dll.)

3. Ekstraksi material mentah (misal: mineral, minyak, dan gas)

4. Perubahan lanskap dan pemotongan pohon

Sumber: diolah dari Eurostat – European Comission (2013) dan Gazley (2006)

82 Ibid., 33

83 Don Fullerton, Andrew Leicester, dan Stephen Smith, dalam Dimensions of Tax Design, ed. Sir James Mirrlees,

(New York: Oxford University Press, 2010), 435

84 Ian Gazley, “UK Environmental Taxes: Classification and Recent Trends,” Economic Trends 635 (Office for

National Statistics:2006): 16-17.

19