Page 61 - InsideTax Edisi 17th (Per(soal)an Konsultan Pajak)

P. 61

insidereview

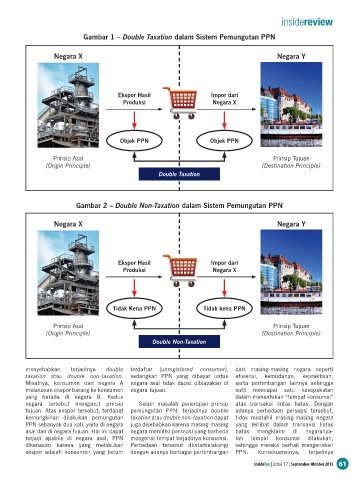

Gambar 1 – Double Taxation dalam Sistem Pemungutan PPN

Negara X Negara Y

Ekspor Hasil Impor dari

Produksi Negara X

Objek PPN Objek PPN

Prinsip Asal Prinsip Tujuan

(Origin Principle) (Destination Principle)

Double Taxation

Gambar 2 – Double Non-Taxation dalam Sistem Pemungutan PPN

Negara X Negara Y

Ekspor Hasil Impor dari

Produksi Negara X

Tidak Kena PPN Tidak kena PPN

Prinsip Asal Prinsip Tujuan

(Origin Principle) (Destination Principle)

Double Non-Taxation

menyebabkan terjadinya double terdaftar (unregistered consumer), dari masing-masing negara seperti

taxation atau double non-taxation. sedangkan PPN yang dibayar untuk efisiensi, kemudahan, kepraktisan,

Misalnya, konsumen dari negara A negara asal tidak dapat dibiayakan di serta pertimbangan lainnya sehingga

melakukan ekspor barang ke konsumen negara tujuan. sulit mencapai satu kesepakatan

yang berada di negara B. Kedua dalam menentukan “tempat konsumsi”

negara tersebut menganut prinsip Selain masalah penerapan prinsip atas transaksi lintas batas. Dengan

tujuan. Atas ekspor tersebut, terdapat pemungutan PPN, terjadinya double adanya perbedaan persepsi tersebut,

kemungkinan dilakukan pemungutan taxation atau double non-taxation dapat tidak mustahil masing-masing negara

PPN sebanyak dua kali, yaitu di negara juga disebabkan karena masing-masing yang terlibat dalam transaksi lintas

asal dan di negara tujuan. Hal ini dapat negara memiliki persepsi yang berbeda batas mengklaim di negaranya-

terjadi apabila di negara asal, PPN mengenai tempat terjadinya konsumsi. lah tempat konsumsi dilakukan,

dikenakan karena yang melakukan Perbedaan tersebut dilatarbelakangi sehingga mereka berhak mengenakan

ekspor adalah konsumen yang belum dengan adanya berbagai pertimbangan PPN. Konsekuensinya, terjadinya

InsideTax | Edisi 17 | September-Oktober 2013 61