Page 55 - InsideTax Edisi 31st (Manfaatkan Pengampunan Sanksi!

P. 55

insidereview

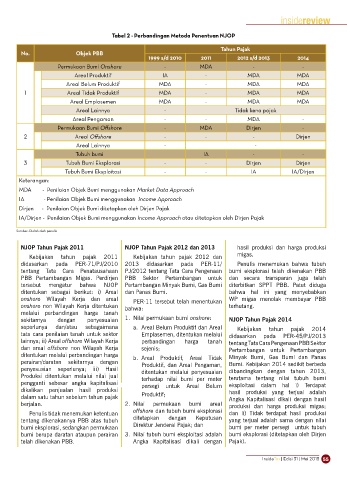

Tabel 2 - Perbandingan Metoda Penentuan NJOP

Tahun Pajak

No. Objek PBB

1999 s/d 2010 2011 2012 s/d 2013 2014

Permukaan Bumi Onshore - MDA - -

Areal Produktif IA - MDA MDA

Areal Belum Produktif MDA - MDA MDA

1 Areal Tidak Produktif MDA - MDA MDA

Areal Emplasemen MDA - MDA MDA

Areal Lainnya - Tidak kena pajak

Areal Pengaman - - MDA -

Permukaan Bumi Offshore - MDA Dirjen -

2 Areal Offshore - - - Dirjen

Areal Lainnya - -

Tubuh bumi IA - -

3 Tubuh Bumi Eksplorasi - - Dirjen Dirjen

Tubuh Bumi Eksploitasi - - IA IA/Dirjen

Keterangan:

MDA - Penilaian Objek Bumi menggunakan Market Data Approach

IA - Penilaian Objek Bumi menggunakan Income Approach

Dirjen - Penilaian Objek Bumi ditetapkan oleh Dirjen Pajak

IA/Dirjen - Penilaian Objek Bumi menggunakan Income Approach atau ditetapkan oleh Dirjen Pajak

Sumber: Diolah oleh penulis

NJOP Tahun Pajak 2011 NJOP Tahun Pajak 2012 dan 2013 hasil produksi dan harga produksi

Kebijakan tahun pajak 2011 Kebijakan tahun pajak 2012 dan migas.

didasarkan pada PER-71/PJ/2010 2013 didasarkan pada PER-11/ Penulis menemukan bahwa tubuh

tentang Tata Cara Penatausahaan PJ/2012 tentang Tata Cara Pengenaan bumi eksplorasi telah dikenakan PBB

PBB Pertambangan Migas. Perdirjen PBB Sektor Pertambangan untuk dan secara transparan juga telah

tersebut mengatur bahwa NJOP Pertambangan Minyak Bumi, Gas Bumi diterbitkan SPPT PBB. Patut diduga

ditentukan sebagai berikut: i) Areal dan Panas Bumi. bahwa hal ini yang menyebabkan

onshore Wilayah Kerja dan areal PER-11 tersebut telah menentukan WP migas menolak membayar PBB

onshore non Wilayah Kerja ditentukan bahwa: terhutang.

melalui perbandingan harga tanah

sekitarnya dengan penyesuaian 1. Nilai permukaan bumi onshore: NJOP Tahun Pajak 2014

seperlunya dan/atau sebagaimana a. Areal Belum Produktif dan Areal Kebijakan tahun pajak 2014

tata cara penilaian tanah untuk sektor Emplasemen, ditentukan melalui didasarkan pada PER-45/PJ/2013

lainnya; ii) Areal offshore Wilayah Kerja perbandingan harga tanah tentang Tata Cara Pengenaan PBB Sektor

dan areal offshore non Wilayah Kerja sejenis; Pertambangan untuk Pertambangan

ditentukan melalui perbandingan harga b. Areal Produktif, Areal Tidak Minyak Bumi, Gas Bumi dan Panas

perairan/daratan sekitarnya dengan Produktif, dan Areal Pengaman, Bumi. Kebijakan 2014 sedikit berbeda

penyesuaian seperlunya; iii) Hasil ditentukan melalui penyesuaian dibandingkan dengan tahun 2013,

Produksi ditentukan melalui nilai jual terhadap nilai bumi per meter terutama tentang nilai tubuh bumi

pengganti sebesar angka kapitalisasi persegi untuk Areal Belum eksploitasi dalam hal i) Terdapat

dikalikan penjualan hasil produksi hasil produksi yang terjual adalah

dalam satu tahun sebelum tahun pajak Produktif; Angka Kapitalisasi dikali dengan hasil

berjalan. 2. Nilai permukaan bumi areal produksi dan harga produksi migas;

Penulis tidak menemukan ketentuan offshore dan tubuh bumi eksplorasi dan ii) Tidak terdapat hasil produksi

tentang dikenakannya PBB atas tubuh ditetapkan dengan Keputusan yang terjual adalah sama dengan nilai

bumi eksplorasi, sedangkan permukaan Direktur Jenderal Pajak; dan bumi per meter persegi untuk tubuh

bumi berupa daratan ataupun perairan 3. Nilai tubuh bumi eksploitasi adalah bumi eksplorasi (ditetapkan oleh Dirjen

telah dikenakan PBB. Angka Kapitalisasi dikali dengan Pajak).

InsideTax | Edisi 31 | Mei 2015 55