Page 54 - InsideTax Edisi 31st (Manfaatkan Pengampunan Sanksi!

P. 54

insidereview

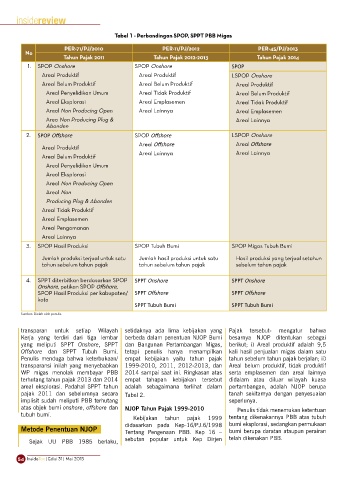

Tabel 1 - Perbandingan SPOP, SPPT PBB Migas

PER-71/PJ/2010 PER-11/PJ/2012 PER-45/PJ/2013

No

Tahun Pajak 2011 Tahun Pajak 2012-2013 Tahun Pajak 2014

1. SPOP Onshore SPOP Onshore SPOP

Areal Produktif Areal Produktif LSPOP Onshore

Areal Belum Produktif Areal Belum Produktif Areal Produktif

Areal Penyelidikan Umum Areal Tidak Produktif Areal Belum Produktif

Areal Eksplorasi Areal Emplasemen Areal Tidak Produktif

Areal Non Producing Open Areal Lainnya Areal Emplasemen

Area Non Producing Plug & Areal Lainnya

Abonden

2. SPOP Offshore SPOP Offshore LSPOP Onshore

Areal Offshore Areal Offshore

Areal Produktif

Areal Belum Produktif Areal Lainnya Areal Lainnya

Areal Penyelidikan Umum

Areal Eksplorasi

Areal Non Producing Open

Areal Non

Producing Plug & Abonden

Areal Tidak Produktif

Areal Emplasemen

Areal Pengamanan

Areal Lainnya

3. SPOP Hasil Produksi SPOP Tubuh Bumi SPOP Migas Tubuh Bumi

Jumlah produksi terjual untuk satu Jumlah hasil produksi untuk satu Hasil produksi yang terjual setahun

tahun sebelum tahun pajak tahun sebelum tahun pajak sebelum tahun pajak

4. SPPT diterbitkan berdasarkan SPOP SPPT Onshore SPPT Onshore

Onshore, petikan SPOP Offshore,

SPOP Hasil Produksi per kabupaten/ SPPT Offshore SPPT Offshore

kota

SPPT Tubuh Bumi SPPT Tubuh Bumi

Sumber: Diolah oleh penulis

transparan untuk setiap Wilayah setidaknya ada lima kebijakan yang Pajak tersebut- mengatur bahwa

Kerja yang terdiri dari tiga lembar berbeda dalam penentuan NJOP Bumi besarnya NJOP ditentukan sebagai

yang meliputi SPPT Onshore, SPPT dan Bangunan Pertambangan Migas, berikut; i) Areal produktif adalah 9,5

Offshore dan SPPT Tubuh Bumi. tetapi penulis hanya menampilkan kali hasil penjualan migas dalam satu

Penulis menduga bahwa keterbukaan/ empat kebijakan yaitu tahun pajak tahun sebelum tahun pajak berjalan; ii)

transparansi inilah yang menyebabkan 1999-2010, 2011, 2012-2013, dan Areal belum produktif, tidak produktif

WP migas menolak membayar PBB 2014 sampai saat ini. Ringkasan atas serta emplasemen dan areal lainnya

terhutang tahun pajak 2013 dan 2014 empat tahapan kebijakan tersebut didalam atau diluar wilayah kuasa

areal eksplorasi. Padahal SPPT tahun adalah sebagaimana terlihat dalam pertambangan, adalah NJOP berupa

pajak 2011 dan sebelumnya secara Tabel 2. tanah sekitarnya dengan penyesuaian

implisit sudah meliputi PBB terhutang seperlunya.

atas objek bumi onshore, offshore dan NJOP Tahun Pajak 1999-2010 Penulis tidak menemukan ketentuan

tubuh bumi.

Kebijakan tahun pajak 1999 tentang dikenakannya PBB atas tubuh

didasarkan pada Kep-16/PJ.6/1998 bumi eksplorasi, sedangkan permukaan

Metode Penentuan NJOP Tentang Pengenaan PBB. Kep 16 – bumi berupa daratan ataupun perairan

sebutan popular untuk Kep Dirjen telah dikenakan PBB.

Sejak UU PBB 1985 berlaku,

54 InsideTax | Edisi 31 | Mei 2015