Page 79 - InsideTax Edisi 38th (Aksi BEPS: Menangkal Penggerusan Basis Pajak)

P. 79

Telah secara eksplisit menyatakan

prinsip kewajaran sebagai acuan

otoritas pajak dalam melakukan

koreksi Ketentuan transfer pricing dimodifikasi dengan

Perubahan Ketentuan penambahan ketentuan Advance Pricing Agreement kemudahan dan keseragaman pemeriksaan terhadap

(APA), namun masih belum ada panduan jelas bagi

Sebagai pedoman bagi Pemeriksa Pajak untuk

Wajib Pajak dalam menerapkan prinsip kewajaran

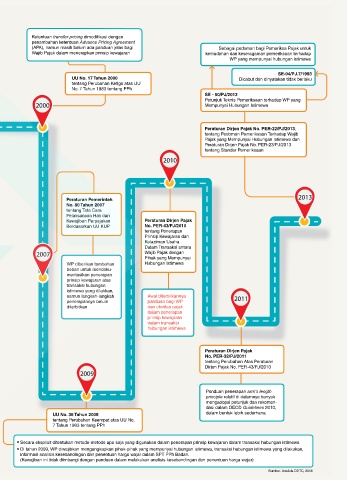

Transfer Pricing UU No. 10 Tahun 1994 WP yang mempunyai hubungan istimewa

tentang Perubahan Kedua atas

UU No. 7 Tahun 1983 tentang PPh

SE-04/PJ.7/1993

UU No. 17 Tahun 2000

tentang Perubahan Ketiga atas UU Dicabut dan dinyatakan tidak berlaku

di Indonesia No. 7 Tahun 1983 tentang PPh SE - 50/PJ/2013

Petunjuk Teknis Pemeriksaan terhadap WP yang

1994 2000 Mempunyai Hubungan Istimewa

Mengatur definisi hubungan istimewa.

Belum menyebut secara eksplisit prinsip

kewajaran (arm’s length principle)

sebagai acuan

Peraturan Dirjen Pajak No. PER-22/PJ/2013,

tentang Pedoman Pemeriksaan Terhadap Wajib

Pajak yang Mempunyai Hubungan Istimewa dan

Peraturan Dirjen Pajak No. PER-23/PJ/2013

tentang Standar Pemeriksaan

UU No. 7 Tahun 1983

tentang Pajak Penghasilan (PPh) 2010

Indonesia merupakan salah satu

negara di Asia yang paling awal 1983 Peraturan Pemerintah 2013

memiliki ketentuan transfer pricing. No. 80 Tahun 2007

Meskipun telah sejak lama tentang Tata Cara

Pelaksanaan Hak dan

mencantumkan ketentuan transfer Kewajiban Perpajakan Peraturan Dirjen Pajak

No. PER-43/PJ/2010

Berdasarkan UU KUP

pricing dalam undang-undang tentang Penerapan

Prinsip Kewajaran dan

perpajakannya (melalui UU No. 7 Kelaziman Usaha

Tahun 1983 tentang Pajak 2007 Dalam Transaksi antara

Wajib Pajak dengan

Penghasilan), namun panduan tentang WP diberikan tambahan Pihak yang Mempunyai

Hubungan Istimewa

penerapannya baru diterbitkan lebih beban untuk mendoku-

mentasikan penerapan

dari dua dasawarsa sejak prinsip kewajaran atas

diterbitkannya undang-undang transaksi hubungan

istimewa yang dilakkan,

tersebut. Berikut historis beserta namun langkah-langkah Awal diterbitkannya 2011

penerapannya belum

panduan bagi WP

catatan penting mengenai ketentuan diterbitkan dan otoritas pajak

dalam penerapan

transfer pricing di Indonesia. prinsip kewajaran

dalam transaksi

1993 hubungan istimewa

Sumber: Disarikan dari Darussalam, Danny Septriadi, dan B. Bawono Kristiaji, Transfer Pricing: Ide,

Strategi, dan Panduan Praktis dalam Perspektif Pajak Internasional, Edisi Revisi

(Jakarta: DANNY DARUSSALAM Tax Center, 2016, akan terbit) dengan sedikit perubahan. Peraturan Dirjen Pajak

No. PER-32/PJ/2011

tentang Perubahan Atas Peraturan

Dirjen Pajak No. PER-43/PJ/2010

2009

Surat Edaran Dirjen Pajak Keputusan Dirjen Pajak

No. SE- 04/PJ.7/1993 No. KEP-01/PJ.7/1993 Panduan penerapan arm’s length

tentang Petunjuk Penanganan tentang Pedoman Pemeriksaan Pajak terhadap principle relatif di dalamnya banyak

Kasus-kasus Transfer Pricing WP yang mempunyai Hubungan Istimewa

mengadopsi petunjuk dan rekomen-

dasi dalam OECD Guidelines 2010,

UU No. 36 Tahun 2008 dalam bentuk lebih sederhana

tentang Perubahan Keempat atas UU No.

Tidak menyediakan pedoman atau panduan jelas bagi 7 Tahun 1983 tentang PPh

WP dalam menerapkan prinsip kewajaran.

Belum memerhatikan konsensus internasional yang

menempatkan analisis dan faktor-faktor kesebandingan Secara eksplisit ditentukan metode-metode apa saja yang digunakan dalam penerapan prinsip kewajaran dalam transaksi hubungan istimewa

sebagai “nyawa” dari penerapan arm’s length principle Di tahun 2009, WP diwajibkan mengungkapkan pihak-pihak yang mempunyai hubungan istimewa, transaksi hubungan istimewa yang dilakukan,

informasi analisis kesebandingan dan penentuan harga wajar dalam SPT PPh Badan.

(Kewajiban ini tidak diimbangi dengan panduan dalam melakukan analisis kesebandingan dan penentuan harga wajar) InsideTax | Edisi 38 | Mei 2016 79

Sumber: Analisis DDTC, 2016