Page 20 - InsideTax Edisi 31st (Manfaatkan Pengampunan Sanksi!

P. 20

taxenlightenment Terlambat menyampaikan SPT

Bagaimana Cara Menghapus/Mengurangi PENTING! Terlambat membayar atau Atas SPT Tahunan

menyetor pajak

Pajak

Sanksi Administrasi Pajak? Pembetulan yang dilakukan Penghasilan untuk

tahun

oleh Wajib Pajak dengan

pajak 2014 dan tahun

kemauan sendiri yang

menyebabkan utang pajak sebelumnya,

dan/atau

lebih besar

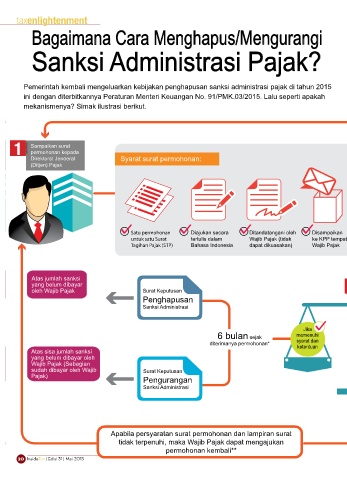

Pemerintah kembali mengeluarkan kebijakan penghapusan sanksi administrasi pajak di tahun 2015 WAJIB PAJAK SPT Masa untuk

ini dengan diterbitkannya Peraturan Menteri Keuangan No. 91/PMK.03/2015. Lalu seperti apakah

mekanismenya? Simak ilustrasi berikut. Permohonan untuk menghapus/mengurangi sanksi administrasi

pajak hanya dapat dilakukan di tahun 2015

Sampaikan surat

permohonan kepada

Direktorat Jenderal Syarat surat permohonan: Dilampiri dengan:

(Ditjen) Pajak

Surat Pernyataan

Fotocopy SPT/print-out SPT Sanksi administrasi dalam STP yang

elektronik dapat diajukan

penghapusan/pengurangan

Fotocopy bukti adalah sanksi administrasi yang:

penerimaan/pengiriman surat

Fotocopy Surat Setoran Pajak Sudah

(SSP) atau sarana administrasi Belum dibayar

lain yang disamakan dengan dibayar sebagian

Satu permohonan Diajukan secara Ditandatangani oleh Disampaikan SSP oleh Wajib atau oleh Wajib

untuk satu Surat tertulis dalam Wajib Pajak (tidak ke KPP tempat Pajak Pajak

Tagihan Pajak (STP) Bahasa Indonesia dapat dikuasakan) Wajib Pajak Fotocopy STP

Atas jumlah sanksi

yang belum dibayar Ditjen Pajak menindaklanjuti permohonan

oleh Wajib Pajak Surat Keputusan Wajib Pajak dengan meneliti pemenuhan

persyaratan dan ketentuan

Penghapusan

Sanksi Administrasi

Jika Tidak

6 bulan sejak memenuhi memenuhi

diterimanya permohonan* syarat dan syarat dan

ketentuan

ketentuan

Atas sisa jumlah sanksi

yang belum dibayar oleh

Wajib Pajak (Sebagian

sudah dibayar oleh Wajib Surat Keputusan

Pajak)

Pengurangan

Sanksi Administrasi

Permohonan dikembalikan

ke Wajib Pajak

Apabila persyaratan surat permohonan dan lampiran surat

tidak terpenuhi, maka Wajib Pajak dapat mengajukan Catatan:

permohonan kembali** *Apabila lewat dari waktu tersebut Ditjen Pajak tidak menerbitkan surat keputusan

atau mengembalikan permohonan, maka permohonan tersebut dianggap dikabulkan

20 InsideTax | Edisi 31 | Mei 2015 sesuai dengan yang diajukan oleh Wajib Pajak.

**Permohonan diajukan paling banyak 2 (dua) kali