Page 29 - Working Paper (Metode dan Teknik Proyeksi Penerimaan Pajak: Panduan dan Aplikasi)

P. 29

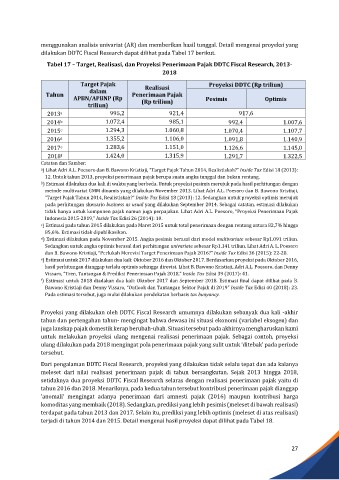

menggunakan analisis univariat (AR) dan memberikan hasil tunggal. Detail mengenai proyeksi yang

dilakukan DDTC Fiscal Research dapat dilihat pada Tabel 17 berikut.

Tabel 17 – Target, Realisasi, dan Proyeksi Penerimaan Pajak DDTC Fiscal Research, 2013-

2018

Target Pajak Realisasi Proyeksi DDTC (Rp triliun)

dalam

Tahun Penerimaan Pajak

APBN/APBNP (Rp (Rp triliun) Pesimis Optimis

triliun)

2013 a 995,2 921,4 917,6

2014 b 1.072,4 985,1 992,4 1.007,6

2015 c 1.294,3 1.060,8 1.070,4 1.107,7

2016 d 1.355,2 1.106,0 1.091,8 1.140,9

2017 e 1.283,6 1.151,0 1.126,6 1.145,0

2018 f 1.424,0 1.315,9 1.291,7 1.322,5

Catatan dan Sumber:

a ) Lihat Adri A.L. Poesoro dan B. Bawono Kristiaji, “Target Pajak Tahun 2014, Realistiskah?” Inside Tax Edisi 18 (2013):

12. Untuk tahun 2013, proyeksi penerimaan pajak berupa suatu angka tunggal dan bukan rentang.

b ) Estimasi dilakukan dua kali di waktu yang berbeda. Untuk proyeksi pesimis merujuk pada hasil perhitungan dengan

metode multivariat GMM dinamis yang dilakukan November 2013. Lihat Adri A.L. Poesoro dan B. Bawono Kristiaji,

“Target Pajak Tahun 2014, Realistiskah?” Inside Tax Edisi 18 (2013): 12. Sedangkan untuk proyeksi optimis merujuk

pada perhitungan skenario business as usual yang dilakukan September 2014. Sebagai catatan, estimasi dilakukan

tidak hanya untuk komponen pajak namun juga perpajakan. Lihat Adri A.L. Poesoro, “Proyeksi Penerimaan Pajak

Indonesia 2015-2019,” Inside Tax Edisi 26 (2014): 10.

c ) Estimasi pada tahun 2015 dilakukan pada Maret 2015 untuk total penerimaan dengan rentang antara 82,7% hingga

85,6%. Estimasi tidak dipublikasikan.

d ) Estimasi dilakukan pada November 2015. Angka pesimis berasal dari model multivariate sebesar Rp1.091 triliun.

Sedangkan untuk angka optimis berasal dari perhitungan univariate sebesar Rp1.141 triliun. Lihat Adri A. L. Poesoro

dan B. Bawono Kristiaji, “Perlukah Merevisi Target Penerimaan Pajak 2016?” Inside Tax Edisi 36 (2015): 22-28.

e ) Estimasi untuk 2017 dilakukan dua kali: Oktober 2016 dan Oktober 2017. Berdasarkan proyeksi pada Oktober 2016,

hasil perhitungan dianggap terlalu optimis sehingga direvisi. Lihat B. Bawono Kristiaji, Adri A.L. Poesoro, dan Denny

Vissaro, “Tren, Tantangan & Prediksi Penerimaan Pajak 2018,” Inside Tax Edisi 39 (2017): 41.

f ) Estimasi untuk 2018 diadakan dua kali: Oktober 2017 dan September 2018. Estimasi final dapat dilihat pada B.

Bawono Kristiaji dan Denny Vissaro, “Outlook dan Tantangan Sektor Pajak di 2019” Inside Tax Edisi 40 (2018): 23.

Pada estimasi tersebut, juga mulai dilakukan pendekatan berbasis tax buoyancy.

Proyeksi yang dilakukan oleh DDTC Fiscal Research umumnya dilakukan sebanyak dua kali -akhir

tahun dan pertengahan tahun- mengingat bahwa dewasa ini situasi ekonomi (variabel eksogen) dan

juga lanskap pajak domestik kerap berubah-ubah. Situasi tersebut pada akhirnya mengharuskan kami

untuk melakukan proyeksi ulang mengenai realisasi penerimaan pajak. Sebagai contoh, proyeksi

ulang dilakukan pada 2018 mengingat pola penerimaan pajak yang sulit untuk ‘ditebak’ pada periode

tersebut.

Dari pengalaman DDTC Fiscal Research, proyeksi yang dilakukan tidak selalu tepat dan ada kalanya

meleset dari nilai realisasi penerimaan pajak di tahun bersangkutan. Sejak 2013 hingga 2018,

setidaknya dua proyeksi DDTC Fiscal Research selaras dengan realisasi penerimaan pajak yaitu di

tahun 2016 dan 2018. Menariknya, pada kedua tahun tersebut kontribusi penerimaan pajak dianggap

‘anomali’ mengingat adanya penerimaan dari amnesti pajak (2016) maupun kontribusi harga

komoditas yang membaik (2018). Sedangkan, prediksi yang lebih pesimis (meleset di bawah realisasi)

terdapat pada tahun 2013 dan 2017. Selain itu, prediksi yang lebih optimis (meleset di atas realisasi)

terjadi di tahun 2014 dan 2015. Detail mengenai hasil proyeksi dapat dilihat pada Tabel 18.

27