Page 37 - InsideTax Edisi Khusus 40th (Outlook & Tantangan Sektor Pajak 2019 - Berebut Suara Wajib Pajak)

P. 37

Hak Wajib Pajak

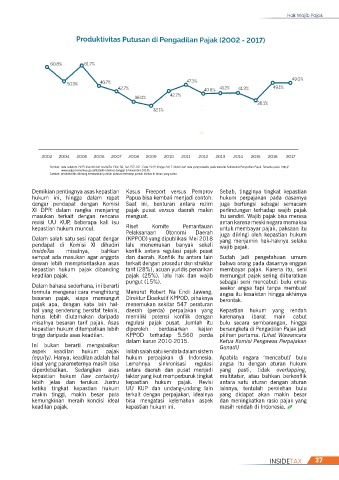

Sumber: data sebelum 2015 diambil dari InsideTax Edisi 36, hal.157-161. Data 2015 hingga 2017 diolah dari data yang tersedia pada website Sekretariat Pengadilan Pajak. Tersedia pada: http://

www.setpp.kemenkeu.go.id/statistik (diakses tanggal 6 November 2018).

Catatan: produktivitas dihitung berdasarkan jumlah putusan terhadap jumlah berkas di tahun yang sama

Demikian pentingnya asas kepastian Kasus Freeport versus Pemprov Sebab, tingginya tingkat kepastian

hukum ini, hingga dalam rapat Papua bisa kembali menjadi contoh. hukum perpajakan pada dasarnya

dengar pendapat dengan Komisi Saat ini, benturan antara rezim juga berfungsi sebagai semacam

XI DPR dalam rangka menjaring pajak pusat versus daerah makin perlindungan terhadap wajib pajak

masukan terkait dengan rencana menguat. itu sendiri. Wajib pajak bisa merasa

revisi UU KUP, beberapa kali isu aman karena meski negara memaksa

kepastian hukum muncul. Riset Komite Pemantauan untuk membayar pajak, paksaan itu

Pelaksanaan Otonomi Daerah juga diiringi oleh kepastian hukum

Dalam salah satu sesi rapat dengar (KPPOD) yang dipublikasi Mei 2018 yang menjamin hak-haknya selaku

pendapat di Komisi XI dihadiri lalu menemukan banyak sekali wajib pajak.

InsideTax misalnya, bahkan konflik antara regulasi pajak pusat

sempat ada masukan agar anggota dan daerah. Konflik itu antara lain Sudah jadi pengetahuan umum

dewan lebih memprioritaskan asas terkait dengan prosedur dan struktur bahwa orang pada dasarnya enggan

kepastian hukum pajak dibanding tarif (28%), acuan yuridis penarikan membayar pajak. Karena itu, seni

keadilan pajak. pajak (25%), lalu hak dan wajib memungut pajak sering diibaratkan

pungut (15%). sebagai seni mencabuti bulu emas

Dalam bahasa sederhana, ini berarti seekor angsa tapi tanpa membuat

formula mengenai cara menghitung Menurut Robert Na Endi Jaweng, angsa itu kesakitan hingga akhirnya

besaran pajak, siapa memungut Direktur Eksekutif KPPOD, pihaknya berontak.

pajak apa, dengan kata lain hal- menemukan sekitar 547 peraturan

hal yang cenderung bersifat teknis, daerah (perda) perpajakan yang Kepastian hukum yang rendah

harus lebih diutamakan daripada memiliki potensi konflik dengan karenanya ibarat main cabut

misalnya besaran tarif pajak. Asas regulasi pajak pusat. Jumlah itu bulu secara sembarangan, hingga

kepastian hukum ditempatkan lebih diperoleh berdasarkan kajian bersengketa di Pengadilan Pajak jadi

tinggi daripada asas keadilan. KPPOD terhadap 5.560 perda pilihan pertama. (Lihat Wawancara

dalam kurun 2010-2015. Ketua Komisi Pengawas Perpajakan

Ini bukan berarti mengabaikan Gunadi)

aspek keadilan hukum pajak Inilah salah satu kendala dalam sistem

(equity). Hanya, keadilan adalah hal hukum perpajakan di Indonesia. Apabila negara ‘mencabuti’ bulu

ideal yang parameternya masih bisa Lemahnya sinkronisasi regulasi angsa itu dengan aturan hukum

diperdebatkan. Sedangkan asas antara daerah dan pusat menjadi yang pasti, tidak overlapping,

kepastian hukum (law certainty) faktor yang ikut memperburuk tingkat multitafsir, atau bahkan berkonflik

lebih jelas dan terukur. Justru kepastian hukum pajak. Revisi antara satu aturan dengan aturan

ketika tingkat kepastian hukum UU KUP dan undang-undang lain lainnya, tentulah perolehan bulu

makin tinggi, makin besar pula terkait dengan perpajakan, idealnya yang didapat akan makin besar

kemungkinan meraih kondisi ideal bisa mengatasi kelemahan aspek dan meningkatkan rasio pajak yang

keadilan pajak. kepastian hukum ini. masih rendah di Indonesia.

INSIDETAX 37