Page 21 - Indonesia Taxation Quarterly Report (Q2-2019)

P. 21

Survei Perkembangan Terkini

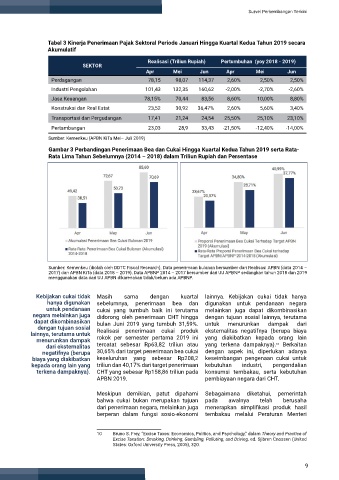

Tabel 3 Kinerja Penerimaan Pajak Sektoral Periode Januari Hingga Kuartal Kedua Tahun 2019 secara

Akumulatif

Realisasi (Triliun Rupiah) Pertumbuhan (yoy 2018 - 2019)

SEKTOR

Apr Mei Jun Apr Mei Jun

Perdagangan 78,15 98,07 114,37 2,60% 2,50% 2,50%

Industri Pengolahan 101,43 132,35 160,62 -2,00% -2,70% -2,60%

Jasa Keuangan 78,15% 70,44 83,56 8,60% 10,00% 8,80%

Konstruksi dan Real Estat 23,52 30,92 36,47% 2,60% 5,60% 3,40%

Transportasi dan Pergudangan 17,41 21,24 24,54 25,50% 25,10% 23,10%

Pertambangan 23,03 28,9 33,43 -21,50% -12,40% -14,00%

Sumber: Kemenkeu (APBN KiTa Mei– Juli 2019)

Gambar 3 Perbandingan Penerimaan Bea dan Cukai Hingga Kuartal Kedua Tahun 2019 serta Rata-

Rata Lima Tahun Sebelumnya (2014 – 2018) dalam Triliun Rupiah dan Persentase

Sumber: Kemenkeu (diolah oleh DDTC Fiscal Research). Data penerimaan bulanan bersumber dari Realisasi APBN (data 2014 –

2017) dan APBN KiTa (data 2018 – 2019). Data APBNP 2014 – 2017 bersumber dari UU APBNP sedangkan tahun 2018 dan 2019

menggunakan data dari UU APBN dikarenakan tidak/belum ada APBNP.

Kebijakan cukai tidak Masih sama dengan kuartal lainnya. Kebijakan cukai tidak hanya

hanya digunakan sebelumnya, penerimaan bea dan digunakan untuk pendanaan negara

untuk pendanaan cukai yang tumbuh baik ini terutama melainkan juga dapat dikombinasikan

negara melainkan juga didorong oleh penerimaan CHT hingga dengan tujuan sosial lainnya, terutama

dapat dikombinasikan bulan Juni 2019 yang tumbuh 31,59%. untuk menurunkan dampak dari

dengan tujuan sosial Realisasi penerimaan cukai produk eksternalitas negatifnya (berupa biaya

lainnya, terutama untuk

menurunkan dampak rokok per semester pertama 2019 ini yang diakibatkan kepada orang lain

10

dari eksternalitas tercatat sebesar Rp63,82 triliun atau yang terkena dampaknya). Berkaitan

negatifnya (berupa 30,65% dari target penerimaan bea cukai dengan aspek ini, diperlukan adanya

biaya yang diakibatkan keseluruhan yang sebesar Rp208,2 keseimbangan pengenaan cukai untuk

kepada orang lain yang triliun dan 40,17% dari target penerimaan kebutuhan industri, pengendalian

terkena dampaknya). CHT yang sebesar Rp158,86 triliun pada konsumsi tembakau, serta kebutuhan

APBN 2019. pembiayaan negara dari CHT.

Meskipun demikian, patut dipahami Sebagaimana diketahui, pemerintah

bahwa cukai bukan merupakan tujuan pada awalnya telah berusaha

dari penerimaan negara, melainkan juga menerapkan simplifikasi produk hasil

berperan dalam fungsi sosio-ekonomi tembakau melalui Peraturan Menteri

10 Bruno S. Frey, “Excise Taxes: Economics, Politics, and Psychology,” dalam Theory and Practice of

Excise Taxation: Smoking, Drinking, Gambling, Polluting, and Driving, ed. Sjibren Cnossen (United

States: Oxford University Press, 2005), 320.

9