Page 22 - Indonesia Taxation Quarterly Report (Q2-2019)

P. 22

INDONESIA TAXATION QUARTERLY REPORT Q2-2019

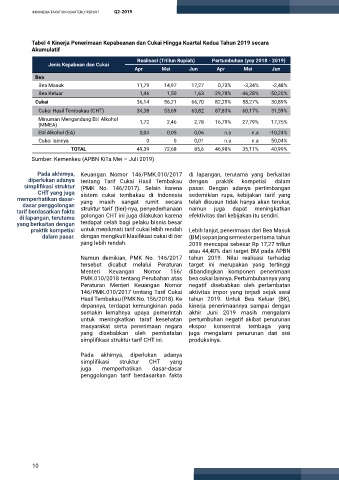

Tabel 4 Kinerja Penerimaan Kepabeanan dan Cukai Hingga Kuartal Kedua Tahun 2019 secara

Akumulatif

Realisasi (Triliun Rupiah) Pertumbuhan (yoy 2018 - 2019)

Jenis Kepabean dan Cukai

Apr Mei Jun Apr Mei Jun

Bea

Bea Masuk 11,79 14,97 17,27 0,73% -3,34% -2,48%

Bea Keluar 1,46 1,50 1,63 -29,78% -46,28% -50,20%

Cukai 36,14 56,21 66,70 82,29% 58,27% 30,89%

Cukai Hasil Tembakau (CHT) 34,38 53,69 63,82 87,83% 60,17% 31,59%

Minuman Mengandung Etil Alkohol 1,72 2,46 2,78 16,79% 27,79% 17,75%

(MMEA)

Etil Alkohol (EA) 0,04 0,05 0,06 n.a n.a -10,24%

Cukai lainnya 0 0 0,01 n.a n.a 50,04%

TOTAL 49,39 72,68 85,6 46,98% 35,11% 40,99%

Sumber: Kemenkeu (APBN KiTa Mei – Juli 2019)

Pada akhirnya, Keuangan Nomor 146/PMK.010/2017 di lapangan, terutama yang berkaitan

diperlukan adanya tentang Tarif Cukai Hasil Tembakau dengan praktik kompetisi dalam

simplifikasi struktur (PMK No. 146/2017). Selain karena pasar. Dengan adanya pertimbangan

CHT yang juga sistem cukai tembakau di Indonesia sedemikian rupa, kebijakan tarif yang

memperhatikan dasar- yang masih sangat rumit secara telah disusun tidak hanya akan terukur,

dasar penggolongan

tarif berdasarkan fakta struktur tarif (tier)-nya, penyederhanaan namun juga dapat meningkatkan

di lapangan, terutama golongan CHT ini juga dilakukan karena efektivitas dari kebijakan itu sendiri.

yang berkaitan dengan terdapat celah bagi pelaku bisnis besar

praktik kompetisi untuk menikmati tarif cukai lebih rendah Lebih lanjut, penerimaan dari Bea Masuk

dalam pasar. dengan mengikuti klasifikasi cukai di tier (BM) sepanjang semester pertama tahun

yang lebih rendah. 2019 mencapai sebesar Rp 17,27 triliun

atau 44,40% dari target BM pada APBN

Namun demikian, PMK No. 146/2017 tahun 2019. Nilai realisasi terhadap

tersebut dicabut melalui Peraturan target ini merupakan yang tertinggi

Menteri Keuangan Nomor 156/ dibandingkan komponen penerimaan

PMK.010/2018 tentang Perubahan atas bea cukai lainnya. Pertumbuhannya yang

Peraturan Menteri Keuangan Nomor negatif disebabkan oleh perlambatan

146/PMK.010/2017 tentang Tarif Cukai aktivitas impor yang terjadi sejak awal

Hasil Tembakau (PMK No. 156/2018). Ke tahun 2019. Untuk Bea Keluar (BK),

depannya, terdapat kemungkinan pada kinerja penerimaannya sampai dengan

semakin lemahnya upaya pemerintah akhir Juni 2019 masih mengalami

untuk meningkatkan taraf kesehatan pertumbuhan negatif akibat penurunan

masyarakat serta penerimaan negara ekspor konsentrat tembaga yang

yang disebabkan oleh pembatalan juga mengalami penurunan dari sisi

simplifikasi struktur tarif CHT ini. produksinya.

Pada akhirnya, diperlukan adanya

simplifikasi struktur CHT yang

juga memperhatikan dasar-dasar

penggolongan tarif berdasarkan fakta

10