Page 46 - Indonesia Taxation Quarterly Report (Q2-2019)

P. 46

INDONESIA TAXATION QUARTERLY REPORT Q2-2019

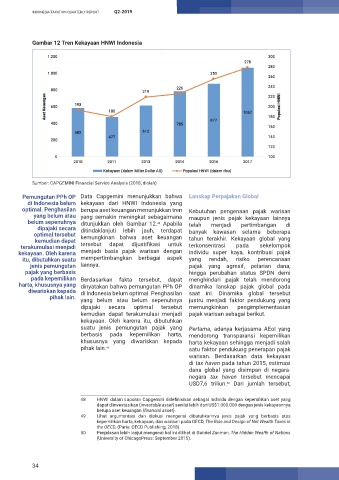

Gambar 12 Tren Kekayaan HNWI Indonesia

Sumber: CAPGEMINI Financial Service Analysis (2018, diolah)

Pemungutan PPh OP Data Capgemini menunjukkan bahwa Lanskap Perpajakan Global

di Indonesia belum kekayaan dari HNWI Indonesia yang

optimal. Penghasilan berupa aset keuangan menunjukkan tren Kebutuhan pengenaan pajak warisan

yang belum atau yang semakin meningkat sebagaimana maupun jenis pajak kekayaan lainnya

belum sepenuhnya ditunjukkan oleh Gambar 12. Apabila telah menjadi pertimbangan di

48

dipajaki secara ditindaklanjuti lebih jauh, terdapat

optimal tersebut kemungkinan bahwa aset keuangan banyak kawasan selama beberapa

kemudian dapat tahun terakhir. Kekayaan global yang

terakumulasi menjadi tersebut dapat dijustifikasi untuk terkonsentrasi pada sekelompok

kekayaan. Oleh karena menjadi basis pajak warisan dengan individu super kaya, kontribusi pajak

itu, dibutuhkan suatu mempertimbangkan berbagai aspek yang rendah, risiko perencanaan

jenis pemungutan lainnya. pajak yang agresif, pelarian dana,

pajak yang berbasis hingga perubahan status SPDN demi

pada kepemilikan Berdasarkan fakta tersebut, dapat menghindari pajak telah mendorong

harta, khususnya yang dinyatakan bahwa pemungutan PPh OP dinamika lanskap pajak global pada

diwariskan kepada di Indonesia belum optimal. Penghasilan saat ini. Dinamika global tersebut

pihak lain. yang belum atau belum sepenuhnya justru menjadi faktor pendukung yang

dipajaki secara optimal tersebut memungkinkan pengimplementasian

kemudian dapat terakumulasi menjadi pajak warisan sebagai berikut.

kekayaan. Oleh karena itu, dibutuhkan

suatu jenis pemungutan pajak yang Pertama, adanya kerjasama AEoI yang

berbasis pada kepemilikan harta, mendorong transparansi kepemilikan

khususnya yang diwariskan kepada harta kekayaan sehingga menjadi salah

pihak lain. 49 satu faktor pendukung penerapan pajak

warisan. Berdasarkan data kekayaan

di tax haven pada tahun 2015, estimasi

dana global yang disimpan di negara-

negara tax haven tersebut mencapai

USD7,6 triliun. Dari jumlah tersebut,

50

48 HNWI dalam Laporan Capgemini didefinisikan sebagai individu dengan kepemilikan aset yang

dapat diinvestasikan (investable asset) senilai lebih dari US$1.000.000 dengan jenis kekayaannya

berupa aset keuangan (financial asset).

49 Lihat argumentasi dan diskusi mengenai dibutuhkannya jenis pajak yang berbasis atas

kepemilikan harta, kekayaan, dan warisan pada OECD, The Role and Design of Net Wealth Taxes in

the OECD, (Paris: OECD Publishing, 2018).

50 Penjelasan lebih lanjut mengenai hal ini dilihat di Gabriel Zucman, The Hidden Wealth of Nations

(University of ChicagoPress: September 2015).

34