Page 42 - Indonesia Taxation Quarterly Report (Q2-2019)

P. 42

INDONESIA TAXATION QUARTERLY REPORT Q2-2019

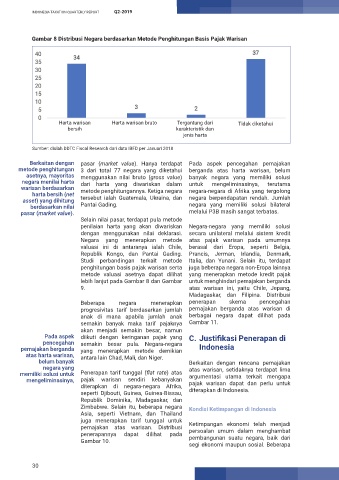

Gambar 8 Distribusi Negara berdasarkan Metode Penghitungan Basis Pajak Warisan

Harta warisan Harta warisan bruto Tergantung dari Tidak diketahui

bersih karakteristik dan

jenis harta

Sumber: diolah DDTC Fiscal Research dari data IBFD per Januari 2018

Berkaitan dengan pasar (market value). Hanya terdapat Pada aspek pencegahan pemajakan

metode penghitungan 3 dari total 77 negara yang diketahui berganda atas harta warisan, belum

asetnya, mayoritas menggunakan nilai bruto (gross value) banyak negara yang memiliki solusi

negara menilai harta dari harta yang diwariskan dalam untuk mengeliminasinya, terutama

warisan berdasarkan metode penghitungannya. Ketiga negara negara-negara di Afrika yang tergolong

harta bersih (net

asset) yang dihitung tersebut ialah Guatemala, Ukraina, dan negara berpendapatan rendah. Jumlah

berdasarkan nilai Pantai Gading. negara yang memiliki solusi bilateral

pasar (market value). melalui P3B masih sangat terbatas.

Selain nilai pasar, terdapat pula metode

penilaian harta yang akan diwariskan Negara-negara yang memiliki solusi

dengan menggunakan nilai deklarasi. secara unilateral melalui sistem kredit

Negara yang menerapkan metode atas pajak warisan pada umumnya

valuasi ini di antaranya ialah Chile, berasal dari Eropa, seperti Belgia,

Republik Kongo, dan Pantai Gading. Prancis, Jerman, Irlandia, Denmark,

Studi perbandingan terkait metode Italia, dan Yunani. Selain itu, terdapat

penghitungan basis pajak warisan serta juga beberapa negara non-Eropa lainnya

metode valuasi asetnya dapat dilihat yang menerapkan metode kredit pajak

lebih lanjut pada Gambar 8 dan Gambar untuk menghindari pemajakan berganda

9. atas warisan ini, yaitu Chile, Jepang,

Madagaskar, dan Filipina. Distribusi

Beberapa negara menerapkan penerapan skema pencegahan

progresivitas tarif berdasarkan jumlah pemajakan berganda atas warisan di

anak di mana apabila jumlah anak berbagai negara dapat dilihat pada

semakin banyak maka tarif pajaknya Gambar 11.

akan menjadi semakin besar, namun

Pada aspek diikuti dengan keringanan pajak yang C. Justifikasi Penerapan di

pencegahan semakin besar pula. Negara-negara

pemajakan berganda yang menerapkan metode demikian Indonesia

atas harta warisan, antara lain Chad, Mali, dan Niger.

belum banyak Berkaitan dengan rencana pemajakan

negara yang atas warisan, setidaknya terdapat lima

memiliki solusi untuk Penerapan tarif tunggal (flat rate) atas argumentasi utama terkait mengapa

mengeliminasinya, pajak warisan sendiri kebanyakan

diterapkan di negara-negara Afrika, pajak warisan dapat dan perlu untuk

seperti Djibouti, Guinea, Guinea-Bissau, diterapkan di Indonesia.

Republik Dominika, Madagaskar, dan

Zimbabwe. Selain itu, beberapa negara Kondisi Ketimpangan di Indonesia

Asia, seperti Vietnam, dan Thailand

juga menerapkan tarif tunggal untuk Ketimpangan ekonomi telah menjadi

pemajakan atas warisan. Distribusi persoalan umum dalam menghambat

penerapannya dapat dilihat pada pembangunan suatu negara, baik dari

Gambar 10.

segi ekonomi maupun sosial. Beberapa

30