Page 45 - Indonesia Taxation Quarterly Report (Q2-2019)

P. 45

Perluasan Basis Pajak dan Prospek Pajak Warisan di Indonesia

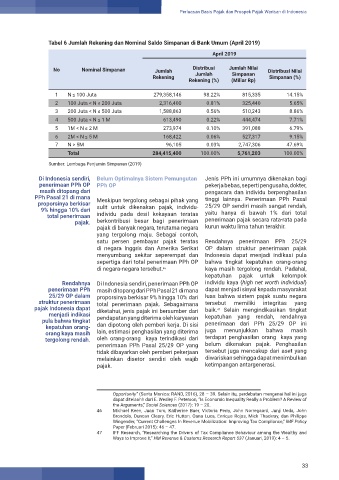

Tabel 6 Jumlah Rekening dan Nominal Saldo Simpanan di Bank Umum (April 2019)

April 2019

No Nominal Simpanan Jumlah Distribusi Jumlah Nilai Distribusi Nilai

Rekening Jumlah Simpanan Simpanan (%)

Rekening (%) (Miliar Rp)

1 N ≤ 100 Juta 279,358,146 98.22% 815,335 14.15%

2 100 Juta < N ≤ 200 Juta 2,316,400 0.81% 325,440 5.65%

3 200 Juta < N ≤ 500 Juta 1,588,863 0.56% 510,243 8.86%

4 500 Juta < N ≤ 1 M 613,490 0.22% 444,474 7.71%

5 1M < N ≤ 2 M 273,974 0.10% 391,088 6.79%

6 2M < N ≤ 5 M 168,422 0.06% 527,317 9.15%

7 N > 5M 96,105 0.03% 2,747,306 47.69%

Total 284,415,400 100.00% 5,761,203 100.00%

Sumber: Lembaga Penjamin Simpanan (2019)

Di Indonesia sendiri, Belum Optimalnya Sistem Pemungutan Jenis PPh ini umumnya dikenakan bagi

penerimaan PPh OP PPh OP pekerja bebas, seperti pengusaha, dokter,

masih ditopang dari pengacara dan individu berpenghasilan

PPh Pasal 21 di mana tinggi lainnya. Penerimaan PPh Pasal

proporsinya berkisar Meskipun tergolong sebagai pihak yang 25/29 OP sendiri masih sangat rendah,

9% hingga 10% dari sulit untuk dikenakan pajak, individu- yaitu hanya di bawah 1% dari total

total penerimaan individu pada desil kekayaan teratas

pajak. berkontribusi besar bagi penerimaan penerimaan pajak secara rata-rata pada

pajak di banyak negara, terutama negara kurun waktu lima tahun terakhir.

yang tergolong maju. Sebagai contoh,

satu persen pembayar pajak teratas Rendahnya penerimaan PPh 25/29

di negara Inggris dan Amerika Serikat OP dalam struktur penerimaan pajak

menyumbang sekitar seperempat dan Indonesia dapat menjadi indikasi pula

sepertiga dari total penerimaan PPh OP bahwa tingkat kepatuhan orang-orang

di negara-negara tersebut. kaya masih tergolong rendah. Padahal,

46

kepatuhan pajak untuk kelompok

Rendahnya Di Indonesia sendiri, penerimaan PPh OP individu kaya (high net worth individual)

penerimaan PPh masih ditopang dari PPh Pasal 21 di mana dapat menjadi sinyal kepada masyarakat

25/29 OP dalam proporsinya berkisar 9% hingga 10% dari luas bahwa sistem pajak suatu negara

struktur penerimaan total penerimaan pajak. Sebagaimana tersebut memiliki integritas yang

pajak Indonesia dapat diketahui, jenis pajak ini bersumber dari baik. Selain mengindikasikan tingkat

47

menjadi indikasi kepatuhan yang rendah, rendahnya

pula bahwa tingkat pendapatan yang diterima oleh karyawan penerimaan dari PPh 25/29 OP ini

kepatuhan orang- dan dipotong oleh pemberi kerja. Di sisi

orang kaya masih lain, estimasi penghasilan yang diterima juga menunjukkan bahwa masih

tergolong rendah. oleh orang-orang kaya terindikasi dari terdapat penghasilan orang kaya yang

penerimaan PPh Pasal 25/29 OP yang belum dikenakan pajak. Penghasilan

tidak dibayarkan oleh pemberi pekerjaan tersebut juga mencakup dari aset yang

melainkan disetor sendiri oleh wajib diwariskan sehingga dapat menimbulkan

pajak. ketimpangan antargenerasi.

Opportunity” (Santa Monica: RAND, 2016), 28 – 39. Selain itu, perdebatan mengenai hal ini juga

dapat ditelaahh dari E. Wesley F. Peterson, “Is Economic Inequality Really a Problem? A Review of

the Arguments,” Social Sciences (2017): 19 – 20.

46 Michael Keen, Juan Toro, Katherine Baer, Victoria Perry, John Norregaard, Junji Ueda, John

Brondolo, Duncan Cleary, Eric Hutton, Oana Luca, Enrique Rojas, Mick Thackray, dan Philippe

Wingender, “Current Challenges In Revenue Mobilization: Improving Tax Compliance,” IMF Policy

Paper (Februari 2015): 46 – 47.

47 IFF Research, “Researching the Drivers of Tax Compliance Behaviour among the Wealthy and

Ways to Improve It,” HM Revenue & Customs Research Report 537 (Januari, 2019): 4 – 5.

33