Page 34 - Working Paper (Meninjau Konsep dan Relevansi PPh Final di Indonesia)

P. 34

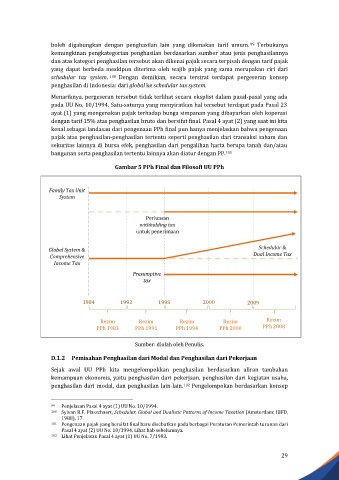

boleh digabungkan dengan penghasilan lain yang dikenakan tarif umum. 99 Terbukanya

kemungkinan pengkategorian penghasilan berdasarkan sumber atau jenis penghasilannya

dan atas kategori penghasilan tersebut akan dikenai pajak secara terpisah dengan tarif pajak

yang dapat berbeda meskipun diterima oleh wajib pajak yang sama merupakan ciri dari

schedular tax system. 100 Dengan demikian, secara tersirat terdapat pergeseran konsep

penghasilan di Indonesia: dari global ke schedular tax system.

Menariknya, pergeseran tersebut tidak terlihat secara eksplist dalam pasal-pasal yang ada

pada UU No. 10/1994. Satu-satunya yang menyiratkan hal tersebut terdapat pada Pasal 23

ayat (1) yang mengenakan pajak terhadap bunga simpanan yang dibayarkan oleh koperasi

dengan tarif 15% atas penghasilan bruto dan bersifat final. Pasal 4 ayat (2) yang saat ini kita

kenal sebagai landasan dari pengenaan PPh final pun hanya menjelaskan bahwa pengenaan

pajak atas penghasilan-penghasilan tertentu seperti penghasilan dari transaksi saham dan

sekuritas lainnya di bursa efek, penghasilan dari pengalihan harta berupa tanah dan/atau

bangunan serta penghasilan tertentu lainnya akan diatur dengan PP. 101

Gambar 5 PPh Final dan Filosofi UU PPh

Family Tax Unit

System

Perluasan

withholding tax

untuk penerimaan

Global System & Schedular &

Comprehensive Dual Income Tax

Income Tax

Presumptive

tax

1984 1992 1995 2000 2009

Rezim Rezim Rezim Rezim Rezim

PPh 1983 PPh 1991 PPh 1994 PPh 2000 PPh 2008

Sumber: diolah oleh Penulis.

D.1.2 Pemisahan Penghasilan dari Modal dan Penghasilan dari Pekerjaan

Sejak awal UU PPh kita mengelompokkan penghasilan berdasarkan aliran tambahan

kemampuan ekonomis, yaitu penghasilan dari pekerjaan, penghasilan dari kegiatan usaha,

penghasilan dari modal, dan penghasilan lain-lain. 102 Pengelompokan berdasarkan konsep

99 Penjelasan Pasal 4 ayat (1) UU No. 10/1994.

100 Sylvan R.F. Plasschaert, Schedular, Global and Dualistic Patterns of Income Taxation (Amsterdam: IBFD,

1988), 17.

101 Pengenaan pajak yang bersifat final baru disebutkan pada berbagai Peraturan Pemerintah turunan dari

Pasal 4 ayat (2) UU No. 10/1994. Lihat bab sebelumnya.

102 Lihat Penjelasan Pasal 4 ayat (1) UU No. 7/1983.

29