Page 55 - Indonesia Taxation Quarterly Report (Q2-2019)

P. 55

Perluasan Basis Pajak dan Pertimbangan

untuk Memajaki Retained Earnings

Gambar 13 Hubungan antara Pemajakan atas Perseroan dengan Orang Pribadi sebagai

Pemegang Sahamnya

Sumber: diolah dari Sijbren Cnossen, “What kind of Corporation Tax?” dalam Cendric Sandford, Key Issues in Tax Reform

(Perrymead, Bath : Fiscal Publications), 1993 dan Peter Harris, Structure, Policy and Practice (Cambridge: Cambridge University

Press), 2013.

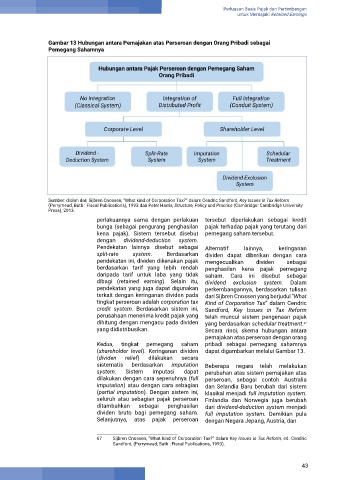

perlakuannya sama dengan perlakuan tersebut diperlakukan sebagai kredit

bunga (sebagai pengurang penghasilan pajak terhadap pajak yang terutang dari

kena pajak). Sistem tersebut disebut pemegang saham tersebut.

dengan dividend-deduction system.

Pendekatan lainnya disebut sebagai Alternatif lainnya, keringanan

split-rate system. Berdasarkan dividen dapat diberikan dengan cara

pendekatan ini, dividen dikenakan pajak mengecualikan dividen sebagai

berdasarkan tarif yang lebih rendah penghasilan kena pajak pemegang

daripada tarif untuk laba yang tidak saham. Cara ini disebut sebagai

dibagi (retained earning). Selain itu, dividend exclusion system. Dalam

pendekatan yang juga dapat digunakan perkembangannya, berdasarkan tulisan

terkait dengan keringanan dividen pada dari Sijbren Cnossen yang berjudul “What

tingkat perseroan adalah corporation tax Kind of Corporation Tax” dalam Cendric

credit system. Berdasarkan sistem ini, Sandford, Key Issues in Tax Reform

perusahaan menerima kredit pajak yang telah muncul sistem pengenaan pajak

dihitung dengan mengacu pada dividen yang berdasarkan schedular treatment.

67

yang didistribusikan. Secara rinci, skema hubungan antara

pemajakan atas perseroan dengan orang

Kedua, tingkat pemegang saham pribadi sebagai pemegang sahamnya

(shareholder level). Keringanan dividen dapat digambarkan melalui Gambar 13.

(dividen relief) dilakukan secara

sistematis berdasarkan imputation Beberapa negara telah melakukan

system. Sistem imputasi dapat perubahan atas sistem pemajakan atas

dilakukan dengan cara sepenuhnya (full perseroan, sebagai contoh Australia

imputation) atau dengan cara sebagian dan Selandia Baru berubah dari sistem

(partial imputation). Dengan sistem ini, klasikal menjadi full imputation system.

seluruh atau sebagian pajak perseroan Finlandia dan Norwegia juga berubah

ditambahkan sebagai penghasilan dari dividend-deduction system menjadi

dividen bruto bagi pemegang saham. full imputation system. Demikian pula

Selanjutnya, atas pajak perseroan dengan Negara Jepang, Austria, dan

67 Sijbren Cnossen, “What kind of Corporation Tax?” dalam Key Issues in Tax Reform, ed. Cendric

Sandford, (Perrymead, Bath : Fiscal Publications, 1993).

43