Page 56 - Indonesia Taxation Quarterly Report (Q2-2019)

P. 56

INDONESIA TAXATION QUARTERLY REPORT Q2-2019

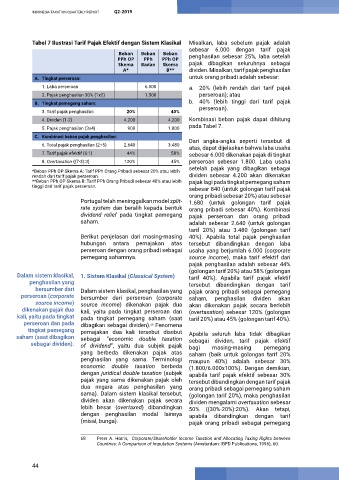

Tabel 7 Ilustrasi Tarif Pajak Efektif dengan Sistem Klasikal Misalkan, laba sebelum pajak adalah

sebesar 6.000 dengan tarif pajak

Beban Beban Beban

PPh OP PPh PPh OP penghasilan sebesar 25%, laba setelah

Skema Badan Skema pajak dibagikan seluruhnya sebagai

A* B** dividen. Misalkan, tarif pajak penghasilan

A. Tingkat perseroan: untuk orang pribadi adalah sebesar:

1. Laba perseroan 6.000 a. 20% (lebih rendah dari tarif pajak

2. Pajak penghasilan 30% (1x2) 1.500 perseroan); atau

B. Tingkat pemegang saham: b. 40% (lebih tinggi dari tarif pajak

3. Tarif pajak penghasilan 20% 40% perseroan).

4. Dividen (1-2) 4.200 4.200 Kombinasi beban pajak dapat dihitung

5. Pajak penghasilan (3x4) 900 1.800 pada Tabel 7.

C. Kombinasi beban pajak penghasilan:

6. Total pajak penghasilan (2+5) 2.640 3.480 Dari angka-angka seperti tersebut di

atas, dapat dijelaskan bahwa laba usaha

7. Tarif pajak efektif (6:1) 44% 58% sebesar 6.000 dikenakan pajak di tingkat

8. Overtaxation {(7-3):3} 120% 45% perseroan sebesar 1.800. Laba usaha

setelah pajak yang dibagikan sebagai

*Beban PPh OP-Skema A: Tarif PPh Orang Pribadi sebesar 20% atau lebih

rendah dari tarif pajak perseroan. dividen sebesar 4.200 akan dikenakan

**Beban PPh OP-Skema B: Tarif PPh Orang Pribadi sebesar 40% atau lebih pajak lagi pada tingkat pemegang saham

tinggi dari tarif pajak perseroan.

sebesar 840 (untuk golongan tarif pajak

orang pribadi sebesar 20%) atau sebesar

Portugal telah meninggalkan model split- 1.680 (untuk golongan tarif pajak

rate system dan beralih kepada bentuk orang pribadi sebesar 40%). Kombinasi

dividend relief pada tingkat pemegang pajak perseroan dan orang pribadi

saham. adalah sebesar 2.640 (untuk golongan

tarif 20%) atau 3.480 (golongan tarif

Berikut penjelasan dari masing-masing 40%). Apabila total pajak penghasilan

hubungan antara pemajakan atas tersebut dibandingkan dengan laba

perseroan dengan orang pribadi sebagai usaha yang berjumlah 6.000 (corporate

pemegang sahamnya. source income), maka tarif efektif dari

pajak penghasilan adalah sebesar 44%

(golongan tarif 20%) atau 58% (golongan

Dalam sistem klasikal, 1. Sistem Klasikal (Classical System) tarif 40%). Apabila tarif pajak efektif

penghasilan yang tersebut dibandingkan dengan tarif

bersumber dari Dalam sistem klasikal, penghasilan yang pajak orang pribadi sebagai pemegang

perseroan (corporate bersumber dari perseroan (corporate saham, penghasilan dividen akan

source income) source income) dikenakan pajak dua akan dikenakan pajak secara berlebih

dikenakan pajak dua kali, yaitu pada tingkat perseroan dan (overtaxation) sebesar 120% (golongan

kali, yaitu pada tingkat pada tingkat pemegang saham (saat tarif 20%) atau 45% (golongan tarif 40%).

perseroan dan pada dibagikan sebagai dividen). Fenomena

68

tingkat pemegang pemajakan dua kali tersebut disebut

saham (saat dibagikan sebagai “economic double taxation Apabila seluruh laba tidak dibagikan

sebagai dividen). of dividend”, yaitu dua subjek pajak sebagai dividen, tarif pajak efektif

pemegang

masing-masing

bagi

yang berbeda dikenakan pajak atas saham (baik untuk golongan tarif 20%

penghasilan yang sama. Terminologi maupun 40%) adalah sebesar 30%

economic double taxation berbeda (1.800/6.000x100%). Dengan demikian,

dengan juridical double taxation (subjek apabila tarif pajak efektif sebesar 30%

pajak yang sama dikenakan pajak oleh tersebut dibandingkan dengan tarif pajak

dua negara atas penghasilan yang orang pribadi sebagai pemegang saham

sama). Dalam sistem klasikal tersebut, (golongan tarif 20%), maka penghasilan

dividen akan dikenakan pajak secara dividen mengalami overtaxation sebesar

lebih besar (overtaxed) dibandingkan 50% {(30%-20%):20%}. Akan tetapi,

dengan penghasilan modal lainnya apabila dibandingkan dengan tarif

(misal, bunga). pajak orang pribadi sebagai pemegang

68 Peter A. Harris, Corporate/Shareholder Income Taxation and Allocating Taxing Rights between

Countries: A Comparison of Imputation Systems (Amsterdam: IBFD Publications, 1996), 60.

44