Page 68 - Indonesia Taxation Quarterly Report (Q2-2019)

P. 68

INDONESIA TAXATION QUARTERLY REPORT Q2-2019

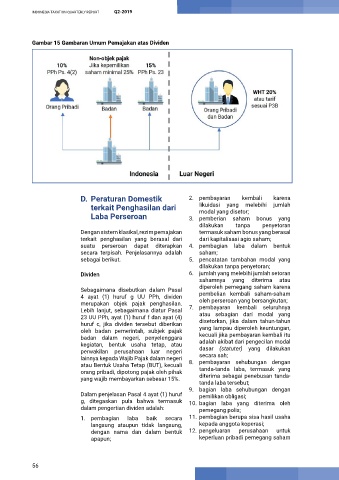

Gambar 15 Gambaran Umum Pemajakan atas Dividen

D. Peraturan Domestik 2. pembayaran kembali karena

terkait Penghasilan dari likuidasi yang melebihi jumlah

modal yang disetor;

Laba Perseroan 3. pemberian saham bonus yang

dilakukan tanpa penyetoran

Dengan sistem klasikal, rezim pemajakan termasuk saham bonus yang berasal

terkait penghasilan yang berasal dari dari kapitalisasi agio saham;

suatu perseroan dapat diterapkan 4. pembagian laba dalam bentuk

secara terpisah. Penjelasannya adalah saham;

sebagai berikut. 5. pencatatan tambahan modal yang

dilakukan tanpa penyetoran;

Dividen 6. jumlah yang melebihi jumlah setoran

sahamnya yang diterima atau

Sebagaimana disebutkan dalam Pasal diperoleh pemegang saham karena

pembelian kembali saham-saham

4 ayat (1) huruf g UU PPh, dividen oleh perseroan yang bersangkutan;

merupakan objek pajak penghasilan. 7. pembayaran kembali seluruhnya

Lebih lanjut, sebagaimana diatur Pasal atau sebagian dari modal yang

23 UU PPh, ayat (1) huruf f dan ayat (4) disetorkan, jika dalam tahun-tahun

huruf c, jika dividen tersebut diberikan yang lampau diperoleh keuntungan,

oleh badan pemerintah, subjek pajak kecuali jika pembayaran kembali itu

badan dalam negeri, penyelenggara adalah akibat dari pengecilan modal

kegiatan, bentuk usaha tetap, atau dasar (statuter) yang dilakukan

perwakilan perusahaan luar negeri secara sah;

lainnya kepada Wajib Pajak dalam negeri 8. pembayaran sehubungan dengan

atau Bentuk Usaha Tetap (BUT), kecuali tanda-tanda laba, termasuk yang

orang pribadi, dipotong pajak oleh pihak diterima sebagai penebusan tanda-

yang wajib membayarkan sebesar 15%.

tanda laba tersebut;

9. bagian laba sehubungan dengan

Dalam penjelasan Pasal 4 ayat (1) huruf pemilikan obligasi;

g, ditegaskan pula bahwa termasuk 10. bagian laba yang diterima oleh

dalam pengertian dividen adalah: pemegang polis;

1. pembagian laba baik secara 11. pembagian berupa sisa hasil usaha

langsung ataupun tidak langsung, kepada anggota koperasi;

dengan nama dan dalam bentuk 12. pengeluaran perusahaan untuk

apapun; keperluan pribadi pemegang saham

56