Page 11 - Working Paper (Sistem Pemajakan: Dari Worldwide ke Territorial Bagaimana dengan Indonesia?)

P. 11

yang mendasari sistem ini. Prinsip pertama adalah prinsip domisili yang digunakan untuk

memajaki penghasilan WPDN. Prinsip kedua adalah prinsip sumber yang digunakan

untuk memajaki penghasilan WPLN. Penjelasan ini sebagaimana pendapat Jane G.

32

Gravelle dalam Avi-Yonah dan Satori yang menyebutkan bahwa:

“A worldwide system, … imposes taxes on both residents (on their worldwide income,

…) and foreigners (on their source income)…”

Sesuai dengan penjelasan di atas, penerapan dari sistem pajak worldwide dapat

digambarkan dengan jelas melalui Tabel 3 berikut.

Tabel 3 Sistem Pajak Worldwide

Domestik Luar Negeri

Wajib Pajak Dalam Negeri

Wajib Pajak Luar Negeri Tidak Dikenakan Pajak

*Keterangan:

: pajak yang dikenakan atas penghasilan wajib pajak dalam negeri (WPDN) yang berasal

dari dalam negeri

: pajak yang dikenakan atas penghasilan WPDN yang berasal dari luar negeri

: pajak yang dikenakan atas wajib pajak luar negeri (WPLN) yang berasal dari dalam negeri

Sumber: diolah oleh Penulis.

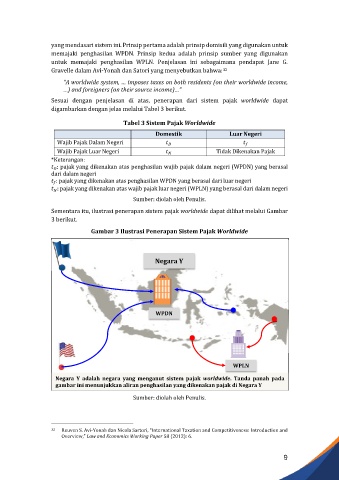

Sementara itu, ilustrasi penerapan sistem pajak worldwide dapat dilihat melalui Gambar

3 berikut.

Gambar 3 Ilustrasi Penerapan Sistem Pajak Worldwide

Negara Y

WPDN

WPLN

Negara Y adalah negara yang menganut sistem pajak worldwide. Tanda panah pada

gambar ini menunjukkan aliran penghasilan yang dikenakan pajak di Negara Y

Sumber: diolah oleh Penulis.

32 Reuven S. Avi-Yonah dan Nicola Sartori, “International Taxation and Competitiveness: Introduction and

Overview,” Law and Economics Working Paper 58 (2012): 6.

9